泰国:全球白电第二制造大国的供与求

泰国的家电发展起步较早,像冰箱的保有量超过90%,基本已经完成普及。

在一般人的印象中,泰国是一个风景宜人、佛教文化盛行的旅游胜地。但在产业发展层面,泰国还有一个鲜为人知的身份:全球除中国外的白色家电(空调、冰箱、洗衣机)第二大生产制造大国。那么,泰国为何能有此“殊荣”,当地市场又有哪些特点呢? 先从中国对泰国的白电出口情况说起:

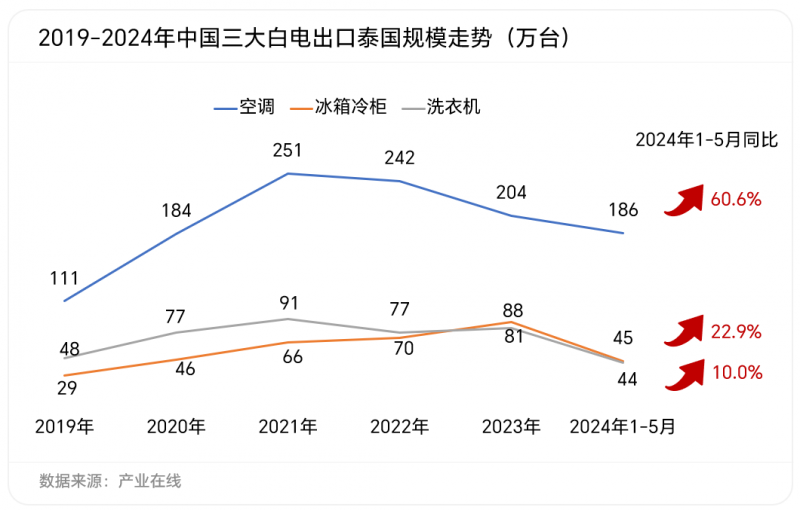

中国对泰出口:三大白电全线增长

泰国与中国有源远流长的经贸往来,中国已连续多年为泰国的第一大贸易伙伴。从2024年1-5月的中国出口数据看,泰国是少有的三大白电出口规模全部实现增长的目的国。由于产品特性不同,各品类出口泰国的市场节奏也有差异。

中国空调出口泰国在2020-2021年疫情初起时规模大幅攀升,主要由于当地制造业受疫情打击严重,对外依存度提升。2022-2023年市场进入高位盘整期,泰国空调需求仍然旺盛,高性价比的中国品牌产品份额提升很快。今年在炎热天气的推动下,前5月出口同比增长超过60%。

冰箱的需求也在逐年增长,主要因为泰国本土的生产多以单、双门的中小冰箱产品为主,而近几年当地民众对其他门类的中大冰箱需求在上升,需要从中国等地进口。

洗衣机方面,受到泰国当地市场需求恢复缓慢影响,中国洗衣机出口增速逐步回暖。今年前五月,洗衣机对泰国出口虽然没有出现欧美区域的爆发式上升,但也有10%的增长。

泰国白电需求:市场普及率尚低

了解一个国家的产业市场,主要从几个宏观维度入手:经济、人口与消费市场。

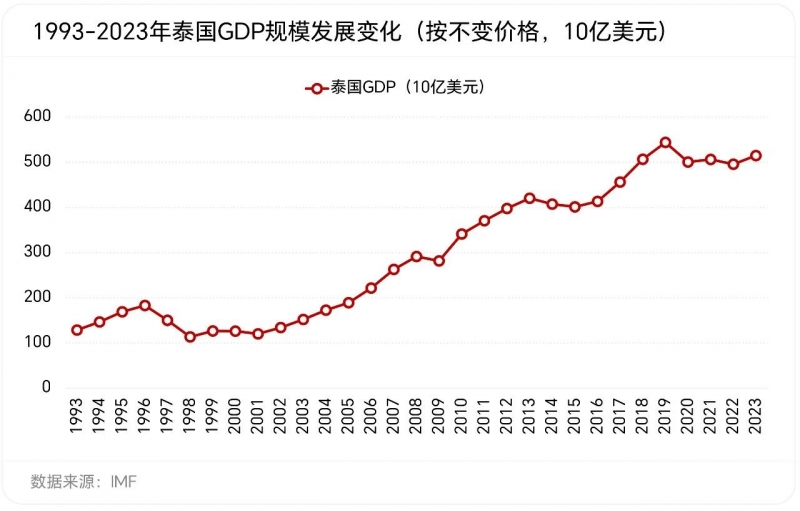

经济层面,根据世界银行的划分标准,泰国属于中高等收入国家,2023年人口约7190万人,人均GDP为6908.8美元。作为传统农业国,农产品是其外汇收入的主要来源之一。泰国是中国在东盟第四大贸易伙伴、第四大出口市场和第四大进口来源国,而对泰国而言,中国是最大的贸易伙伴。

泰国当地的经济产业主要由服务业、工业和农业三大产业构成,其中服务业和工业占据主导地位。从长周期来看,自1997年亚洲金融风暴之后,泰国经济受益于全球经济的复苏和国际贸易的繁荣,同时也得益于国内政策的支持和投资环境的改善,经济体量持续稳步上升。2020年开始的新冠疫情虽然对当地旅游业造成重创,但是自2023年起已经进入恢复期。

人口是家电消费市场的基本盘。近十年来,泰国人口仍处于持续增长阶段,具有总人口数量庞大、性别结构相对均衡、老龄化趋势明显、城乡结构变化显著以及面临人口挑战等特点。从年龄结构上来看,泰国55岁以上老人占比约在35%左右,属于初步老龄化社会。

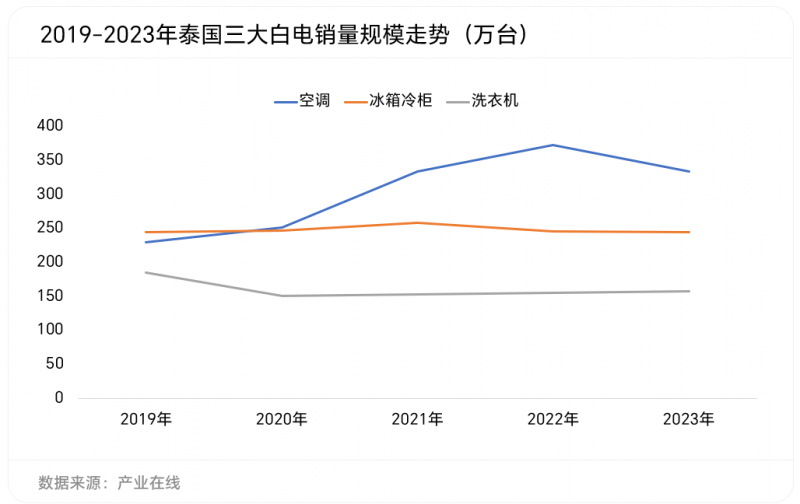

泰国的家电发展起步较早,从三大白电的普及度来看,冰箱的保有量超过90%,基本已经完成普及,空调和洗衣机的保有量依然较低。三类产品有着不同的市场需求特点。

据产业在线监测,泰国国内三大白电市场中,空调的需求量是最大的,2021年以后市场需求持续稳定在300万台以上。虽然疫情三年中,泰国当地旅游业受打击较大,但在全球变暖背景下,泰国的夏季气温在持续升高,部分地区的最高气温甚至已经高达44℃,空调成为了刚需产品,面临着蓬勃的发展机遇。

冰箱是泰国普及度最高的品类,需求量变化不大,多以更新换代为主,总体在250万台左右波动。当地市场冰箱主要以中低端的双门冰箱为主,三门及多门产品份额较低,泰国生产的冰箱只有少数在本土销售,日本品牌在当地市场的占有率较高,近几年中资品牌的份额有所增长。

泰国常年湿热,公用洗衣房使用十分频繁,使得居民对洗衣机的购买需求相对较低。近几年泰国的洗衣机销量一直处于低位缓慢恢复状态,销量在150万台左右徘徊,在当地的消费需求顺位不及空调和冰箱。市场格局相对稳定,外资品牌lg、三星、日立等在当地生产销售和出口方面占据主导地位。

泰国白电的销售渠道以线下实体门店为主,包括百货商场、超市和专卖店等。泰国的主要零售集团企业有Central Group, Charoen Pokphand (CP)Group和Thai Charoen Corporation (TCC) Group以及The Mall Group等。线上市场也在蓬勃发展中,Shopee 和Lazada是泰国销售规模较大的两个电商平台,Shopee的大家电销售额占比更大。

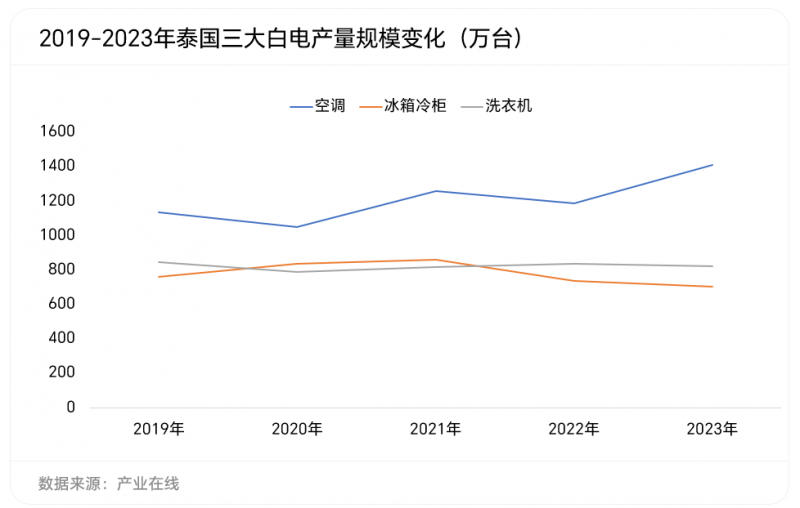

生产地位:全球白电制造第二大国

得益于低生产成本和泰国作为东盟出口枢纽的优势地位,许多家电制造商将泰国作为一个重要的制造基地。多年来,来自日本、韩国和中国的主要生产商已相继在泰国建立了工厂。但泰国的家电生产主要面向出口市场而非内销。

产业在线数据显示,泰国白电总产能目前在全球各国中位居第二,仅次于中国。这主要得益于近年来全球白电制造产业链的重构,泰国比较成功地承接了日韩及中国转移出来的工厂产能。

泰国的白电生产基地大部分位于东部经济走廊(EEC)范围内,该走廊连接了泰国的北柳(Chachoengsao)、春武里(Chonburi)和罗勇(Rayong)三个地区,重点发展包括汽车、家电在内的制造产业。中国企业近年的产能出海扩张脚步加快,尤其是空调,复合增长率处于领先地位;冰箱和洗衣机相对稳定,总产能约在1000-1200万台左右。

从近五年的产量走势看,泰国作为白电生产大国,产量起伏基本与全球白电市场的需求变化节奏一致。空调受全球疫情和通胀影响,起伏较大,但总体是高速增长的趋势;冰箱2020-2021年属于产量高速增长期,疫情期间欧美地区的旺盛需求带来了产量的大幅增长,2022-2023年进入去库存回调期;洗衣机主要供给东南亚国家和北美地区,规模平稳。

基于当前的市场情况,产业在线预计泰国白电产业今后的发展会呈现如下趋势——产能进一步提升:作为全球第二大白电生产制造国,泰国的白电年生产规模约为3000万台,但多用于出口。受益于多个自贸协定,泰国出口商品享受美国、瑞士、挪威、俄罗斯和独联体国家的普惠制待遇,再加上其自身的地理位置、政策和人口优势,成为中国白电企业出海的优质目的地。未来三年内,预计国内企业在泰国还将有空调产能的扩充。冰箱和洗衣机的产能保持相对稳定,由于关税壁垒等政策影响,产能利用率会有进一步提升。

本土需求增长:根据世界银行的预测,2024年,泰国的消费和投资继续对经济增长起到重要作用。第一季度的私人消费支出同比增长6.9%,主要得益于旅游业和服务业的强劲增长。由于泰国本土的空调与洗衣机普及度仍然较低,冰箱也有很大更新换代的空间,随着通胀的减弱,居民消费支出意愿的恢复,预计当地的白电需求将保持稳步增长。

消费分级趋势明显:据产业在线调研,泰国白电市场消费分级趋势明显,消费者对于高性价比产品的需求较大,此外受收入水平变化影响也较大;当地消费者还有对促销打折敏感的特点,对政府推出的减税及补贴政策关注度高;对于电商及社交媒体的认可度在不断提升。中国家电企业可充分结合当地市场特点,制定符合当地市场的出海战略。