2025年清洁电器行业总结:反向观察,那些被表象掩盖的真相

从五个维度撕开表象,读懂清洁电器行业的底层逻辑。

当2025年清洁电器行业以"量额双增"领涨家电大盘时,不少人将其等同于行业一片向好。当价格战此起彼伏、小众品类存在感微弱时,又有人唱衰行业创新乏力、赛道拥挤。但浮华与争议背后,行业的真实逻辑往往藏在反向视角里。本期小编以客观的数据、纠偏的眼光、理性的分析、深刻的洞察,从五个维度撕开表象,读懂清洁电器行业的底层逻辑。

反向看增长

高增数据背后的非良性隐忧亟待警惕

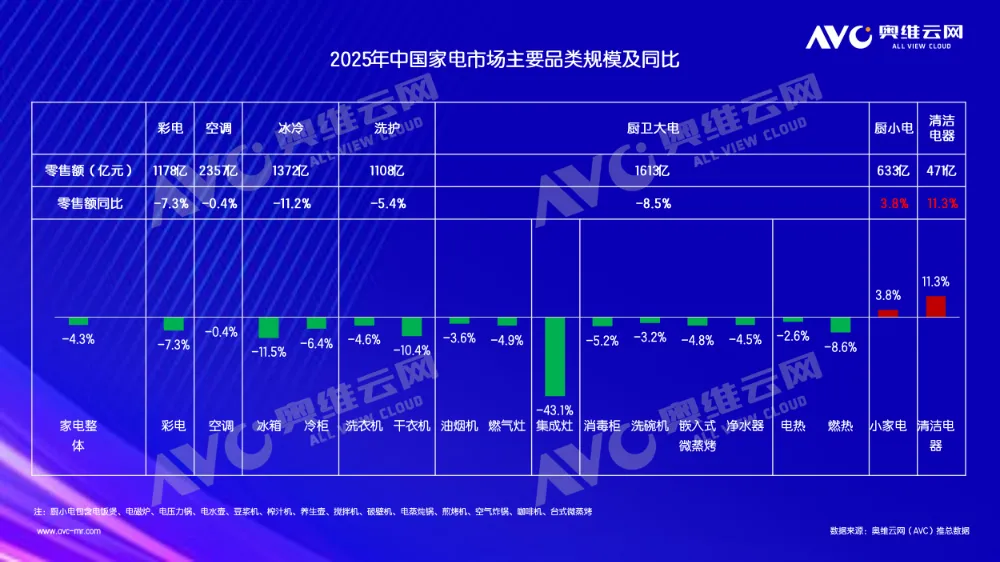

谈及2025年清洁电器行业,471亿元销额(同比+11.3%)、3550万台销量(同比+17.0%)的双增数据足以亮眼,在整体下滑4.3%的家电市场中成为独树一帜的增长引擎,但跳出数字狂欢,反向审视便会发现增长背后的多重隐忧:行业普遍较高的退货率,折射出需求真实性与产品匹配度的失衡;贴牌低价劣质产品充斥市场,拉低行业整体品质底线;居高不下的营销费用、持续涌现的产品问题与源源不断的用户投诉,以及"品牌自补"撑起的虚假繁荣,让行业增长显得虚火旺盛。理性看待行业增长,既要认可其在家电大盘中的领涨价值,更要警惕数据背后的非良性增长隐患,增长≠健康,我们需要的是有质量的成长,而非数字的自我感动。

反向看品类

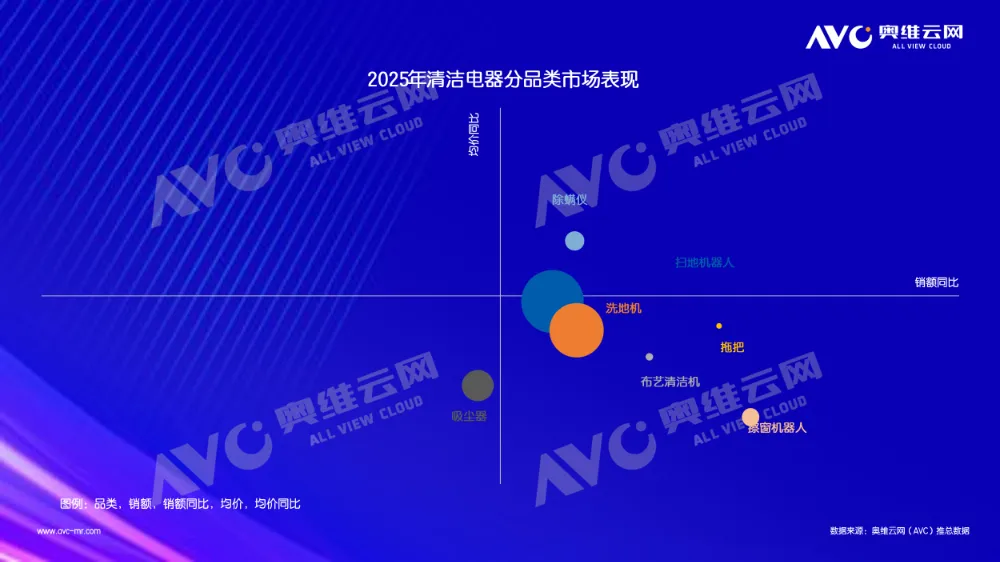

小众赛道藏着未被挖掘的潜力

长期以来,扫地机器人、洗地机、吸尘器三大核心品类占据行业关注焦点,成为市场讨论的绝对主角。但反向观察品类格局会发现,被忽视的小众赛道正展现出更强的增长韧性。清洁电器行业的细分版图中,除螨仪、擦窗机器人、布艺清洁机、拖把等小品类虽规模体量有限,却凭借更低的市场竞争强度、更务实的创新节奏,实现了更为稳健的增长。这些小众品类无需卷入核心赛道的"军备竞赛",也无需承担过高的创新试错成本,其核心优势在于精准匹配细分场景需求。对于企业而言,跳出"大品类内卷"的思维定式,深耕小众赛道的差异化机会,或许能开辟出全新增长曲线。

反向看创新

微小迭代亦是前行,抄袭绝不可取

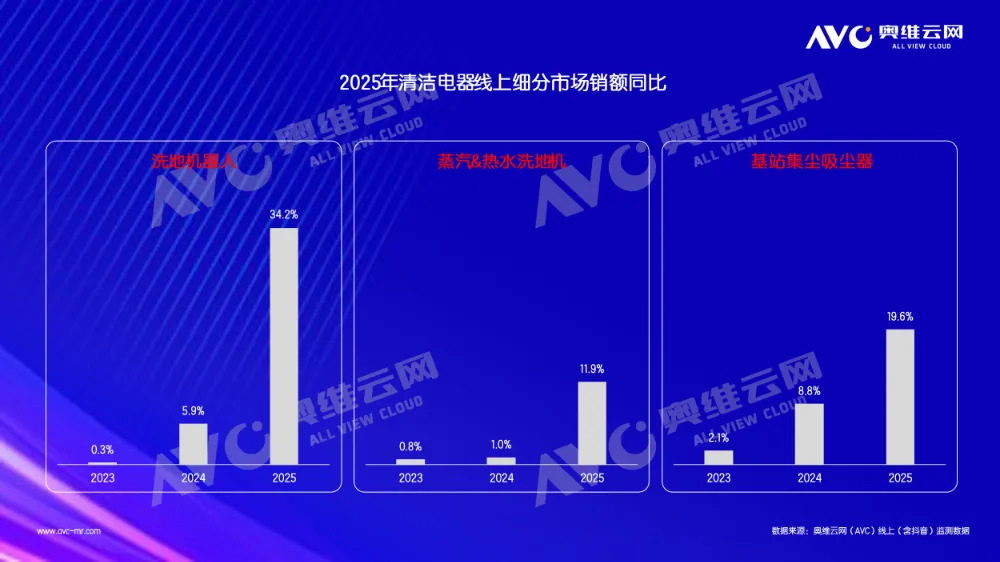

外界不乏"清洁电器行业创新停滞"的论调,将创新窄化为"颠覆性技术突破"。但反向定义创新本质便会发现,行业从未停止前行的脚步——创新既可以是洗地机器人这类新品类的诞生,也可以是基站集尘、高温蒸汽、泡沫喷洗等功能的优化;既可以是解决方案的升级,也可以是低成本功能的实现。奥维云网(AVC)线上监测数据显示,2025年洗地机器人销额同比增长546%,蒸汽&热水洗地机增长1492%,基站集尘吸尘器增长133%,用户用消费选择为有效创新投票。但值得警惕的是,创新热潮中夹杂的"抄袭借鉴"乱象,严重损害行业创新生态。我们推崇不拘大小的价值型创新,更呼吁全行业尊重知识产权,守住创新的底线。

反向看价格战

合理降价是普及关键,而非品质妥协

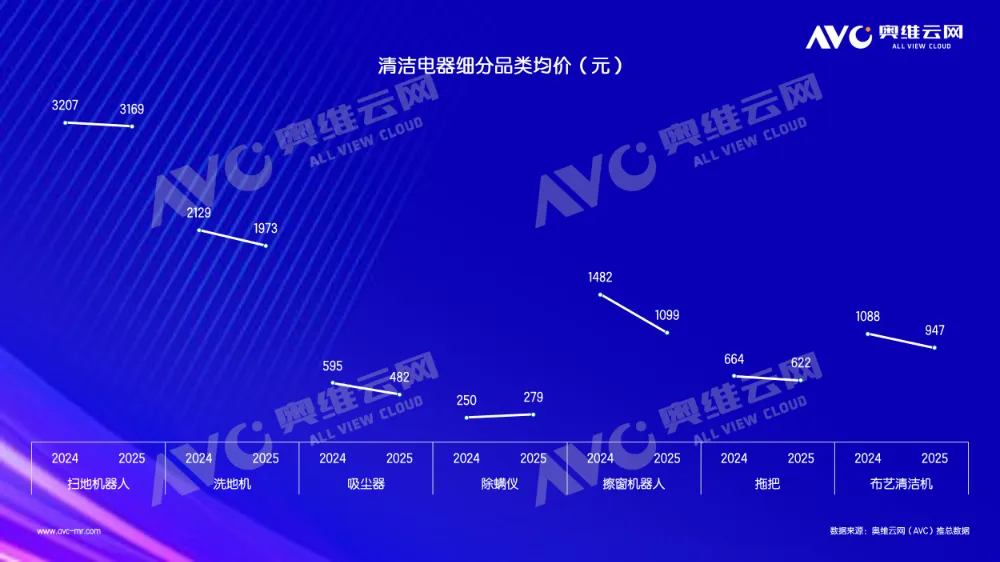

面对多数细分品类连续数年的价格下行,不少人将其等同于"恶性价格战"。但反向审视行业发展规律便会发现,价格下行是清洁电器实现全民普及的必然路径。相较于冰、洗、空等传统大家电,清洁电器动辄数千元的定价、相对较短的产品寿命,仍制约着渗透率提升。当前行业本质上仍属高毛利赛道,利润压缩的核心原因在于品牌间的营销"军备竞赛",而非合理的价格调整。但价格下行绝不等于偷工减料或牺牲体验,真正健康的价格下行,应建立在技术创新降本、市场体量扩容、良性竞争优化的基础之上。唯有让消费者以合理价格享受到优质产品,才能推动行业从"小众尝鲜"走向"全民普及",实现规模与品质的双向提升。

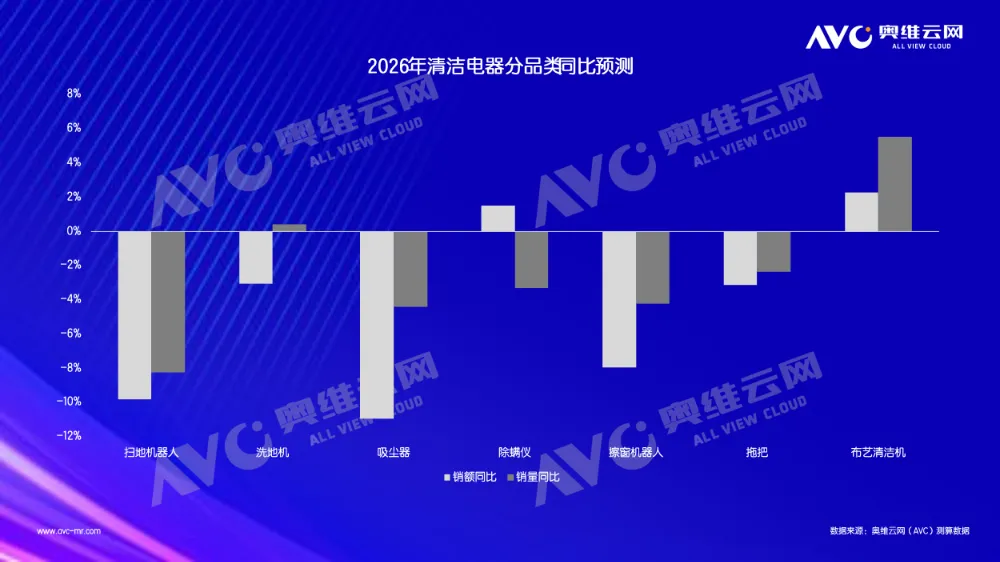

反向看2026下滑

短期回调不是衰退,长期增长空间可期

奥维云网(AVC)测算数据显示,2026年清洁电器预计销额438亿元,同比下滑7%,销量3420万台,同比下滑4%。核心三大细分品类预计销额同比下滑9.8%、3.1%和11.0%,看到这个数字,让不少人陷入悲观情绪。但反向解读这一趋势便会发现,短期回调并非行业衰退信号:其一,下滑基于过去两年的高基数效应,而非行业自身景气度下滑;其二,渗透率短板仍存巨大增长空间,扫地机器人、洗地机、吸尘器渗透率仅为6%、4%、13%,远低于传统大家电,市场潜力尚未充分释放;其三,国补退出后市场回归理性,有助于剔除政策红利依赖,推动企业聚焦产品与服务,实现更可持续的经营发展。

表象易惑人,本质难看透。2025年的清洁电器行业,既有高增长的光环,也有暗藏的隐忧;既有内卷的焦虑,也有创新的活力;既有短期的调整,更有长期的机遇。唯有跳出表象的桎梏,以反向视角审视行业的真实逻辑,才能在喧嚣中把握本质,在变化中找准方向。2026年,或许正是褪去浮华、扎实前行的起点。我们拒绝盲目乐观,也拒绝无谓悲观——只因真正的洞察,永远来自冷静的双眼。