独家:曾因广告传播结梁子的小米与海信,将广告团队整合至同一公司

海信与小米的竞争本已白热化。

“没有永远的敌人,只有永远的利益”,丘吉尔的这句名言,再次在海信的商业逻辑中得到印证。近一年来,海信各个业务部门正主动打破竞争壁垒,不计前嫌地挖掘所有潜在合作机会。

此前,海信已与白电领域的核心竞争对手美的握手,在相关业务板块开启协同合作;如今,它又与刚经历过商业诉讼交锋的小米冰释前嫌,双方携手阿里巴巴成立合资公司浙江智屏视界科技有限公司,再次拓宽合作边界。(延伸阅读:空调圈强震!前美的“王牌悍将”“转会”海信,行业版图将重构?)

要知道,海信与小米的竞争本已白热化。作为全球显示领域的老牌巨头,海信旗下电视产品常年稳居全球前三,而小米作为赛道黑马,市场份额已跻身全球第五,二者的贴身巷战近年来愈演愈烈。

今年 5 月,小米起诉海信旗下聚好看科技商业诋毁一案尘埃落定:法院认定聚好看旗下Vidda官方微博发布侮辱贬损小米的虚假及误导性信息,构成商业诋毁,一审判决其置顶道歉七日并赔偿 55 万元,二审驳回上诉、维持原判。

这场诉讼的余波尚未完全消散,三方合资的消息便意外传来。电商巨头与两大电视头部厂商的跨界联手,不仅颠覆了外界对行业竞争格局的固有认知,更凸显了海信在商业决策中 “以利益为先、以合作破局” 的鲜明导向,为行业带来了更多想象空间。

阿里攒局,小米和海信“联姻”

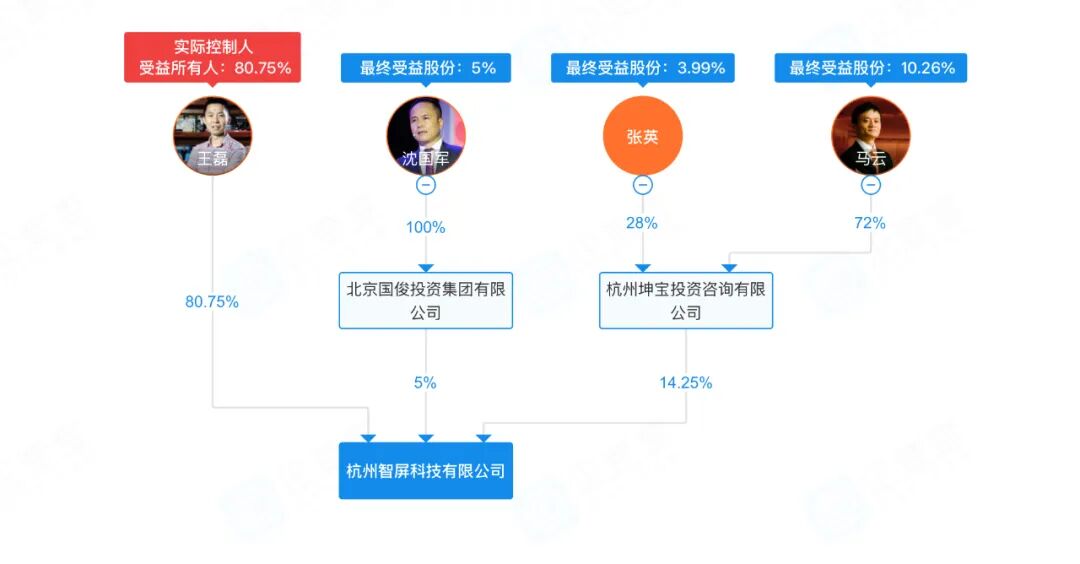

企查查信息显示,浙江智屏视界科技有限公司(下称 “浙江智屏”)于 2025 年 10 月 30 日成立,注册资本 5000 万元。其经营范围涵盖技术服务、技术开发、技术推广,以及人工智能软件开发、计算机硬件批发等业务。

股权结构方面,浙江智屏由三大主体共同持股:杭州智屏科技有限公司持股 67%、瀚星创业投资有限公司持股 18%、聚好看科技股份有限公司持股 15%。穿透股权关系,三家股东背后分别对应阿里巴巴、小米与海信。

值得关注的是,杭州智屏科技为电视淘宝的运营主体。电视淘宝是阿里集团旗下 OTT 业务(OverTheTop,泛指通过互联网向用户提供各类应用服务),核心提供 OTT 直播电商、营销等相关服务。股权层面,阿里创始人马云通过投资公司持股杭州智屏科技,为该公司第二大股东。

瀚星创业投资有限公司由小米科技有限责任公司 100% 全资持股,系小米集团旗下成员企业。

聚好看科技股份有限公司由海信视像控股,是国内头部 OTT 内容平台,同时获得阿里与爱奇艺的战略投资。

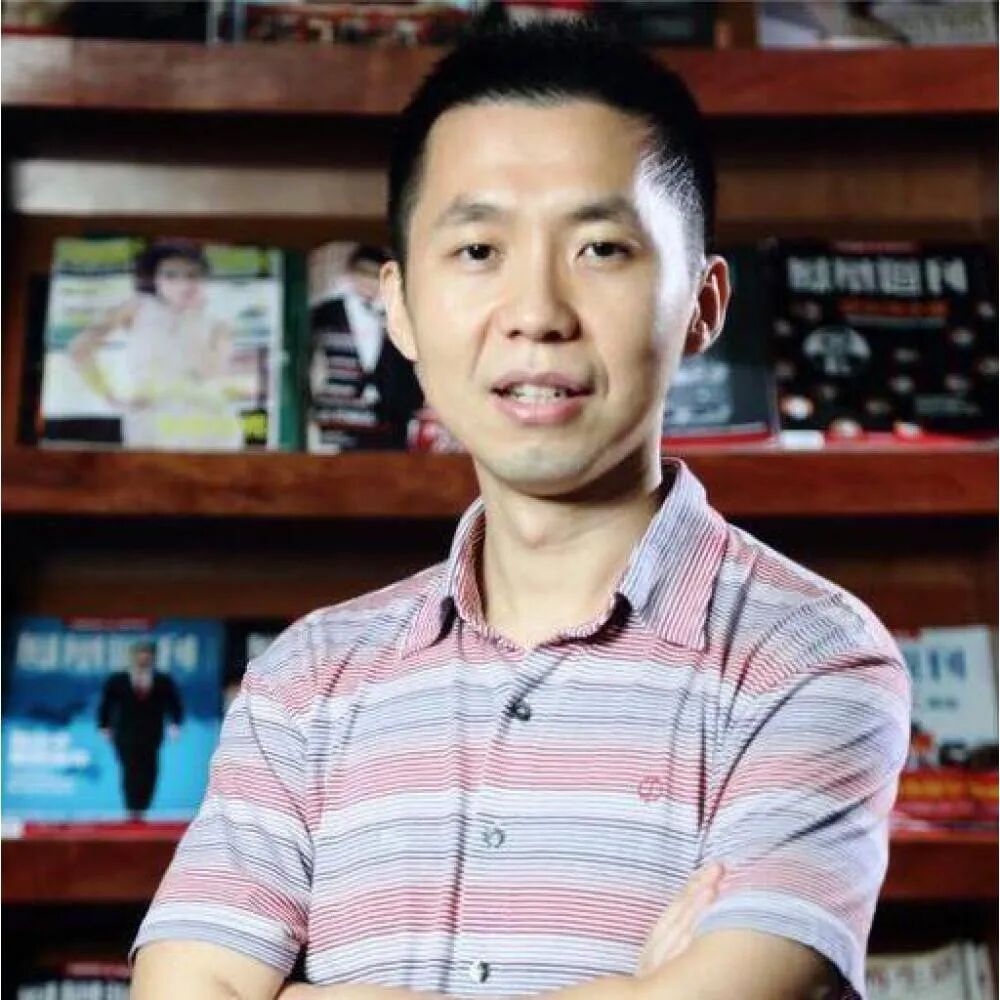

新公司浙江智屏的人员配置暗藏深意。公司法定代表人及实际控制人王磊,并非公众熟悉的 “阿里合伙人王磊”,其商业履历显示为 “电视淘宝 CEO”,曾担任淘宝网海外事业部负责人。

执行董事陈高铭现任小米互联网业务部商业营销品牌总经理,主导构建了小米智能生态全场景营销模型,在大屏 OTT 营销领域具备深厚积淀。接近王磊的消息人士向《华尔街科技眼》透露,作为执行董事,陈高铭将深度参与新公司的管理与运营工作。

图:浙江智屏视界科技有限公司法定代表人及实际控制人王磊。

海信方面则派出老将坐镇,聚好看总经理高仁忠将出任新公司董事。

上述业内人士进一步向《华尔街科技眼》独家披露,小米与海信的广告团队已完成并入新公司的整合工作,实现资源与渠道协同。相关业务由小米销售团队主导。不过现阶段,双方底层广告投放系统及终端硬件仍保持独立运营。

梳理时间线可见,此次三方合作并非临时起意。2024 年,电视淘宝宣布成立 “电视直播电商联盟”,海信(聚好看)、小米、创维、TCL 等企业均为联盟合作伙伴,电视淘宝入口已作为首页频道嵌入上述品牌的电视系统中。

时隔一年,阿里携手两大电视终端头部企业推进深度合作,且呈现 “轻硬件、重软件” 的战略导向。此举或意味着三方将发力 “系统 + 内容 + 营销” 一体化 OTT 解决方案,进而提升在相关赛道的核心竞争力。

市场下行时期的OTT入口争夺

目前,中国电视市场的内容端由有线电视、IPTV 和 OTT 三大体系共同构成。

IPTV 由广电把控内容,电信、移动等运营商负责传输,通常需专用机顶盒和专属线路接入,以直播服务为主,同时也提供点播内容。

全国拥有包含央视国际、百事通等在内的多张 IPTV 相关牌照(包括内容服务牌照和IP传输牌照)。

OTT 通过公共互联网提供服务,多依托智能电视或 OTT 机顶盒接收,以点播内容为核心,大屏 OTT 市场因开放性和用户规模优势,成为电视及互联网企业的 “兵家必争之地”。

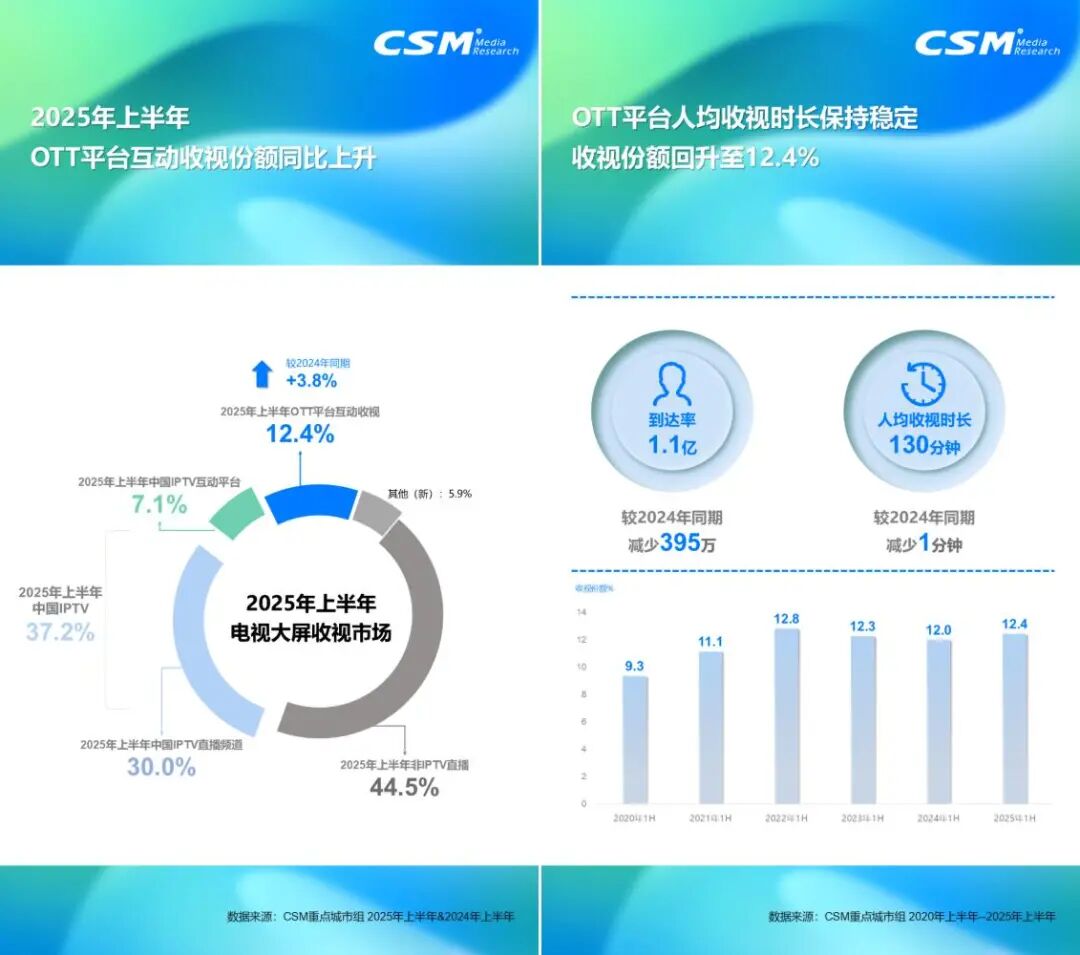

工信部数据显示,2025 年上半年,互联网电视(含 IPTV、OTT)用户规模达 4.11 亿户。另据 CSM 重点城市调研数据,电视大屏 OTT 平台互动收视份额为 12.4%,同比提升 3.8 个百分点,呈现小幅回升态势。

报告同时指出,IPTV 与电视大屏 OTT 平台的用户群体呈明显两极分化特征:老年群体更偏好使用 IPTV 服务,年轻群体则倾向于选择 OTT 服务。

具体来看,14 岁以下 OTT 观众占比 18.0%,25-44 岁观众占比高达 34.8%,上述比例分别较传统大屏内容观众占比高出 10 个百分点和 9.4 个百分点。

竞争格局中,电视终端企业的核心优势在于可通过定制化系统与 OTT入口,引导用户付费转化,例如聚好看VIP、小米影视/儿童会员等增值服务。不过,用户转化率与设备装机量并非呈绝对正比——据QuestMobile2025年5月数据,海信电视虽位居中国市场份额首位,但其活跃设备量不及小米。此外,电视终端企业还需直面腾讯视频、爱奇艺等网络视频平台的直接竞争。

另一方面,广电总局于 2023 年下发《治理智能电视 “套娃” 式收费问题,推进互联网电视传播秩序规范管理工作方案》后,又在今年 6 月针对互联网电视自动续费开展专项治理,聚焦解决 “扣费前无提醒”“取消流程复杂”“投诉渠道不畅” 等行业痛点。

对电视企业而言,OTT 内容乱收费、收费不透明的野蛮生长阶段已落幕,行业需探索新路径以持续激发用户付费意愿。

作为大屏 OTT 的核心载体,电视硬件销售表现亦不容忽视。近年来市场趋于饱和,电视企业纷纷发力软件服务,以拓宽收入来源。

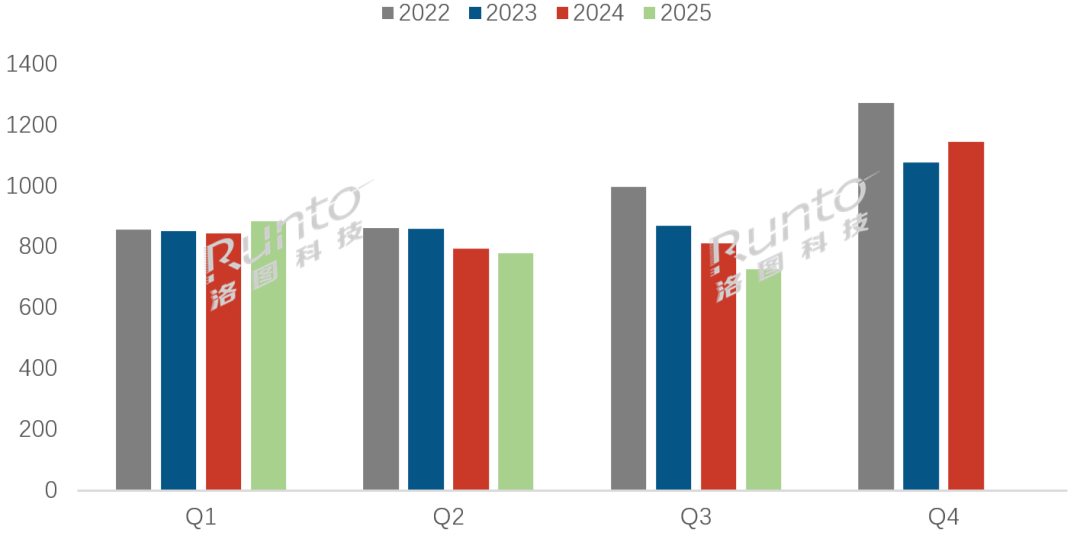

洛图数据显示,2025 年第三季度中国电视市场品牌整机出货量 727.0 万台,同比下降 10.4%。其核心原因在于市场长期需求刚性不足,直接诱因则是国补政策调整及后续连锁效应。另据市调机构Omdia观察,2025 年第四季度中国电视制造商计划将面板采购量下调约 9%,Q4 电视市场或面临进一步下行压力。

阿里、小米与海信此次合作,本质是三方基于自身需求的战略互补:小米期望通过强化大屏领域技术与内容储备提升综合竞争力;海信意在借助更开放的生态与互联网体验夯实市场地位;阿里则旨在深化大屏电商探索,背后或暗藏布局 C 端 AI 入口的考量。这也意味着,电视 OTT 入口的市场争夺战或将再度升级。

大屏生态+电商是“终极形态”?

截至目前,浙江智屏的具体产品方向尚未有公开信息披露。结合业内人士观点,三方初期合作将聚焦 OTT 电视广告业务整合 —— 一方面可降低电视企业主体的运营风险,另一方面能实现用户数据与技术资源共享,进而提升各方核心竞争力。后续不排除小米与海信推出统一 OTT 应用或平台的可能,而硬件层面暂未披露合作计划。阿里在新公司中的定位颇为微妙。若仅为财务投资,未必需要选择电视淘宝的运营主体参与,其核心诉求实则是推动电视淘宝业务发展。

在阿里集团业务矩阵中,电视淘宝相对边缘化。尽管该业务已迭代至 3.0 版本,但受限于终端类型,用户群体规模难以扩大,转化率更是行业内未公开的 “敏感数据”。电视淘宝 COO 杨晓明曾透露,今年 618 大促期间,电视淘宝全平台单日 DAU 仅约 3000 万,而移动端非大促时期 DAU 已超 4 亿。不过行业对大屏电商的潜力预期显著高于当前现状:小米陈高铭曾在采访中表示,在电视首屏增设直播 Tab 页及 AlwaysPlaying(默认播放)功能,有助于激发家庭消费共识,带动家庭 “必需” 消费;他还观察到,OTT 营销领域中高客单价商品更易畅销,这成为大屏电商的潜在增长点。

值得关注的是,阿里近期持续深化 AI 战略,涵盖 AI 驱动电商、以夸克为核心的消费级 “C 计划” 等布局。从技术逻辑来看,将 AI 资源与技术延伸至大屏领域并非难事。

小米提供年轻化生态资源,海信带来海量终端用户,叠加阿里的 AI 技术与电商基础设施支撑,大屏 OTT 市场或将迈入新的发展阶段。但一个核心疑问也随之而来:在智能手机全民普及、购物软件高度饱和的当下,用户对大屏电商的真实需求究竟如何?

英文摘要版:

Xiaomi,HisenseEndFeudtoLaunchAlibaba-BackedOTTVenture

WinstonChurchill’sadage“Therearenopermanentenemies,onlypermanentinterests”hastakenconcreteforminChina’stechsector,aslong-feudingrivalsXiaomiandHisensesetasidetheirrivalrytolaunchajointover-the-top(OTT)TVventure—withAlibabaholdingthecontrollingreins.

TheOctober30launchofZhejiangZhipingVisionTechnology,a50millionyuan($6.8million)registered-capitalentity,marksacalculatedpivotforthetrio:Alibabacontrolsa67%stakeviaitsTVTaobaounit,Xiaomiholds18%throughawhollyownedinvestmentsubsidiary,andHisensetakes15%viaitsleadingOTTsubsidiaryJuhankan.

Thealliance,forgedmonthsafterthepairsettledahigh-profilecommercialdefamationlawsuit,mergestheiradvertisingteamsunderXiaomi’ssalesleadership—allamidastrugglingsmartTVsectorwhereQ32025shipmentsslid10.4%year-on-year,perLotuData,andregulatorshaveclampeddownonopaqueOTTpricingpractices.

ForAlibaba,themoveisabidtorevitalizeTVTaobao,aperipheralbusinessthatloggedjust30millionpeakdailyactiveusersduringthisyear’s618shoppingspree—afractionofitsmobileplatform’s400million-plusDAU—byleveragingOTT’sstrengthinhigh-ticketsalesandfamily-focusedcommerce,boostedbythee-giant’srecentconsumerAIpush.

Yetthecentraldilemmalooms:Inasmartphone-saturatedmarketwhereon-the-goshoppingreignssupreme,canthetriotransformbig-screencommercefromanicheplayintoamust-haveservice?