垃圾处理器:Q3厨余垃圾处理器本土化创新不足 消费难被激活

三季度垃圾处理器市场已出现一定程度的回弹。

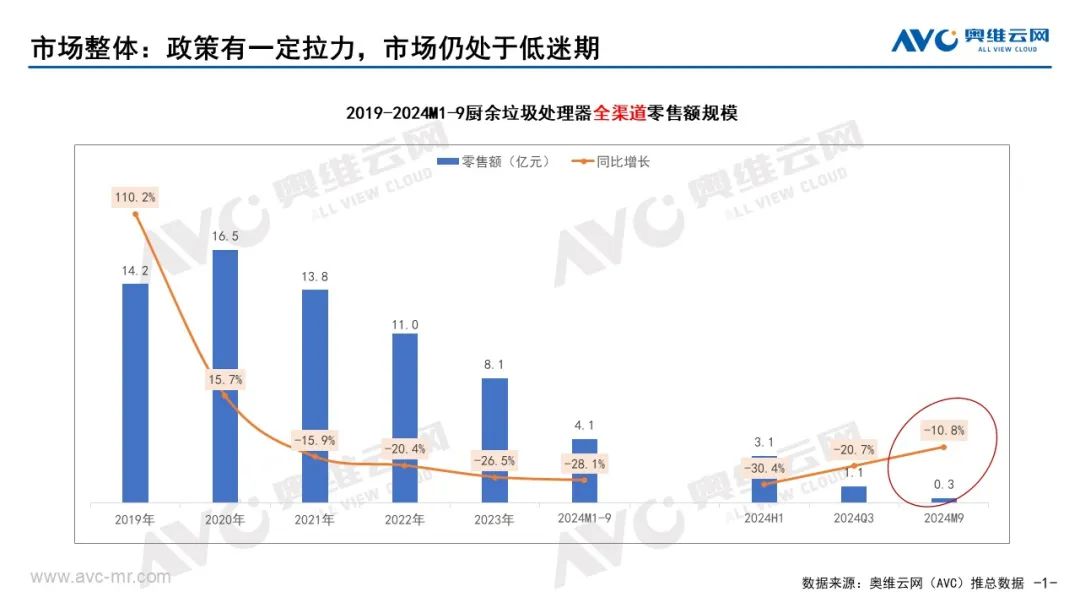

进入三季度以来,家电市场提及最多的词就是以旧换新。虽然垃圾处理器不在中央的八大类中,但随着国家以旧换新政策的持续推进,垃圾处理器品类进入了包括北京、福建、湖北、青岛等多地的以旧换新名单。市场也在政策的拉力下出现一定的复苏,但仍未摆脱负增长的低迷。奥维云网(AVC)推总数据显示,2024年1-9月厨余垃圾处理器行业零售额规模4.1亿元,同比下降28.1%。其中三季度零售额规模1.1亿元,同比下降20.7%;9月同比降幅缩小至10.8%。

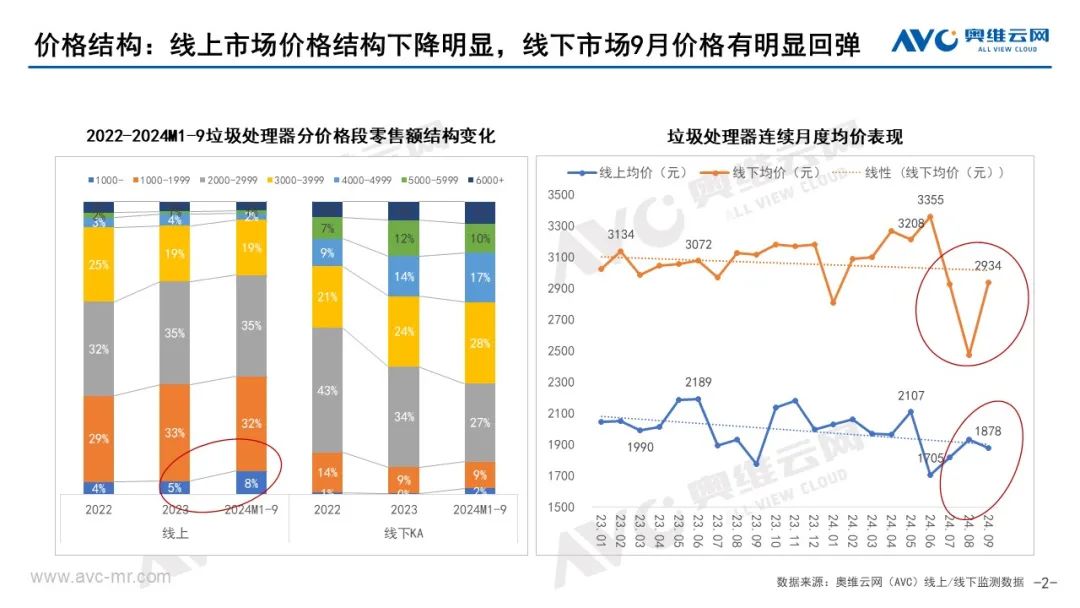

线上价格结构下降明显,9月价格有明显回弹

从价格表现来看,2024年前三季度线上主销价位段从2000-3000逐渐下行至2000以下价位段, 2000以下价位段销售额占比40%,相较2023年全年增长2个百分点。线下KA渠道主销价位段上提,3000-4000价格段销售额占比28%。线上线下市场价格分化明显。从长周期均价上看,9月线下市场受换新政策拉动价格回弹明显,9月均价为2934元,环比8月上升465元。

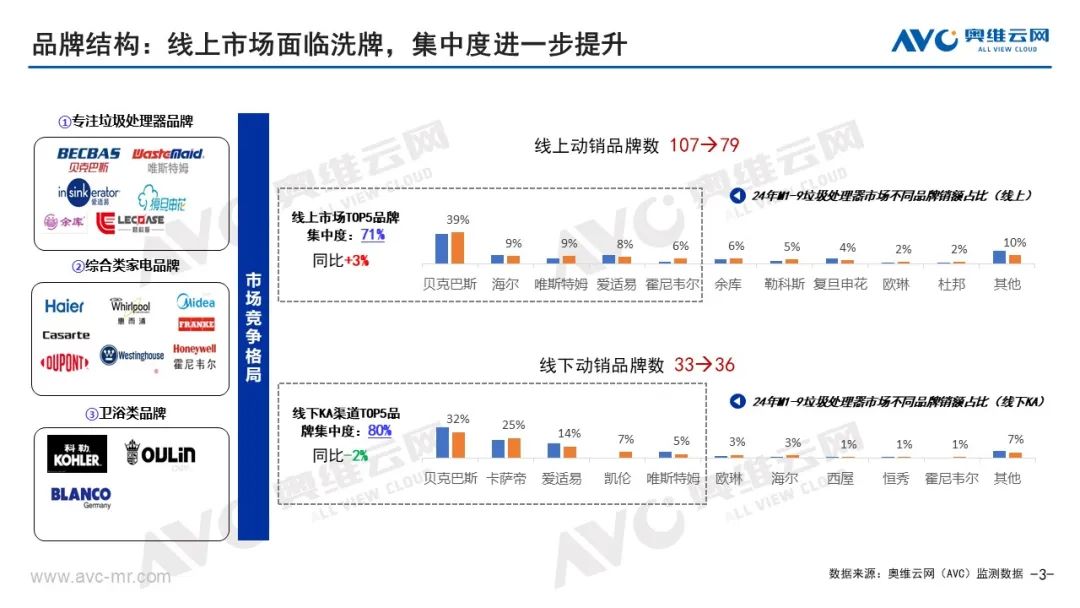

线上市场面临洗牌,市场集中度进一步提升

从品牌格局上看,市场依然由专注垃圾处理器品牌、综合家电品牌和卫浴类品牌三类品牌把持,贝克巴斯依然双线处于领先,线上市场面临新一轮的洗牌。奥维云网(AVC)监测数据显示,2024年1-9月,厨余垃圾处理器线上市场TOP5品牌(贝克巴斯、海尔、唯斯特姆等)零售额集中度达71%,较上年同期上升3个百分点;线上动销品牌数从去年同期的107个下降至今年的79个。线下KA市场TOP5品牌(贝克巴斯、卡萨帝、爱适易、凯伦、唯斯特姆)零售额集中度达80%,较上年同期下降2个百分点。

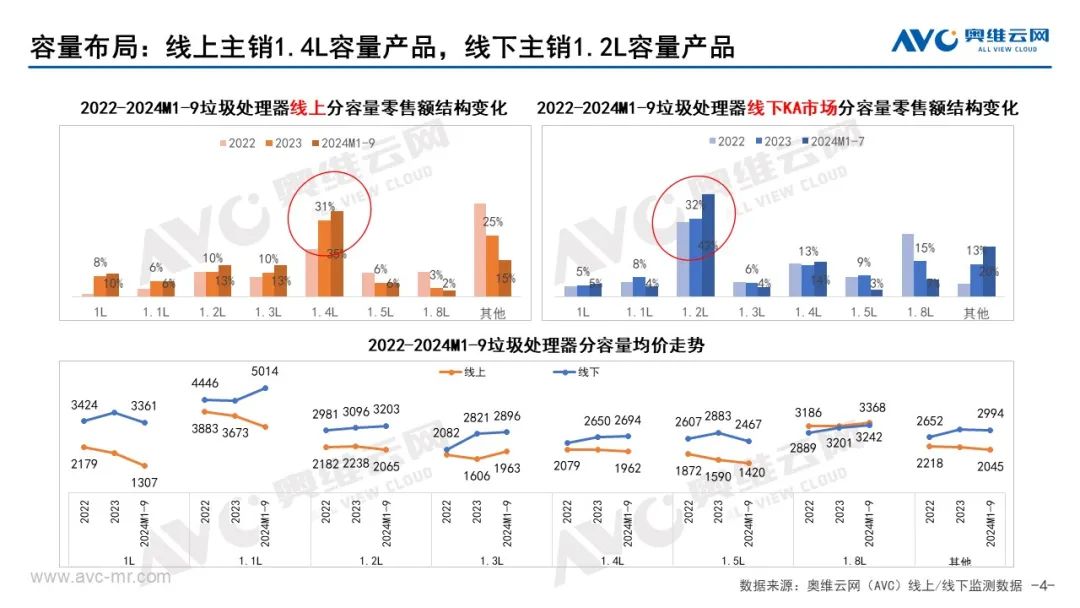

线上主销1.4L容量,线下主销1.2L容量

从容量布局来看,2024年1-9月线上市场1.4L容量零售额占比为35%,较2023年提升4个百分点。1-8月线下KA市场1.2升容量零售额占比为42%,较2023年提升10个百分点。受品牌结构影响,线上1.4L容量产品的均价仍在持续下降。

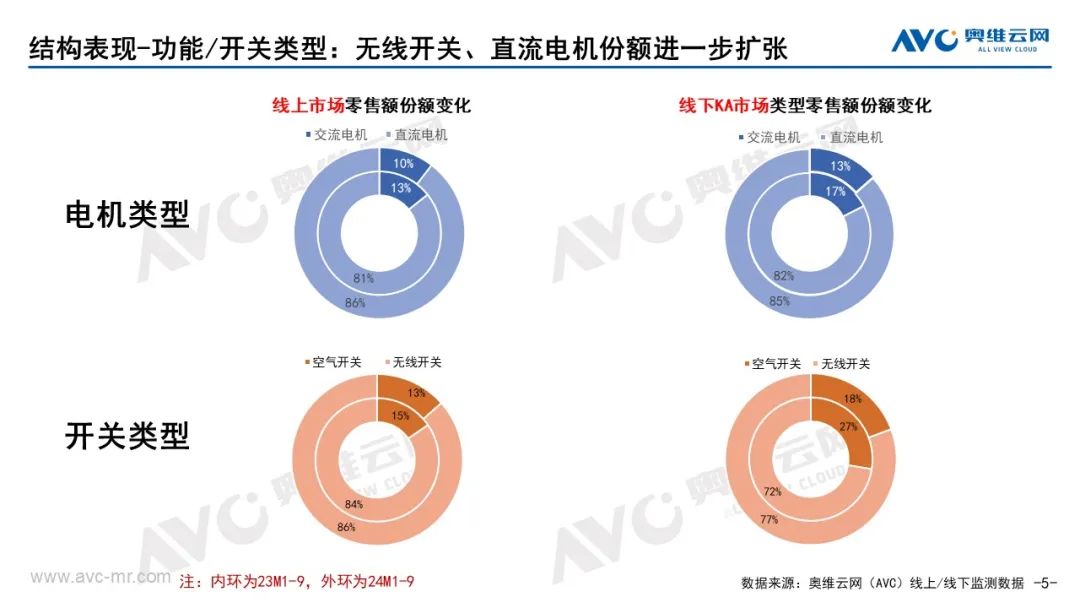

无线开关、直流电机、互联、顺畅排水成为市场升级的主要方向

从产品趋势来看,无线开关、直流电机市场份额进一步提升。奥维云网(AVC)监测数据显示,2024年1-9月直流电机在线上线下双线市场零售额占比分别达到86%、85%,较2023年同期占比分别提升5、2个百分点。无线开关在双线市场占比也均超过75%。此外,在互联、多功能联通和顺畅排水等方向,企业也在持续进行产品款式的升级。

在经历了上半年市场的低迷之后,三季度垃圾处理器市场已出现一定程度的回弹。随着在三、四季度多地将垃圾处理器品类纳入以旧换新补贴范围中及GB/T 22802-2024《家用废弃食物处理器》国家标准于10月1日起的实施,垃圾处理器的市场有望在今年迎来转机。