三大白电2025年11月排产数据发布

由于四季度国补发放与双十一大促形成对冲,11月排产后期或有波动。

据产业在线最新发布的三大白电排产报告显示,2025年11月空冰洗排产合计总量共计2847万台,较去年同期生产实绩下降17.7%。

分产品来看,11月份家用空调排产1276万台,较去年同期生产实绩下降23.7%:冰箱排产778万台,较上年同期生产实绩下降9.4%;洗衣机排产793万台,同比去年同期生产实绩下降0.2%。

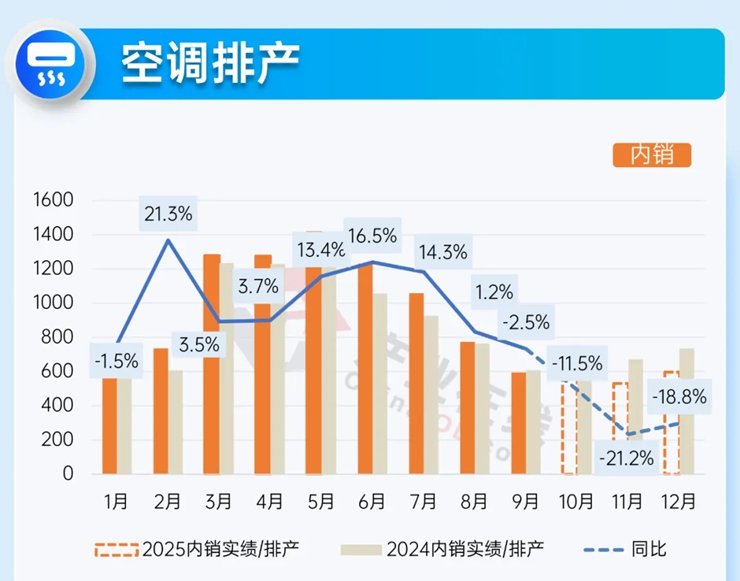

据产业在线最新发布的家用空调排产报告显示,2025年11月家用空调内销排产530.2万台,较去年同期内销实绩下滑21.2%。

11月内销排产较前期有明显下调,多数企业由于终端零售表现不及预期,下调内销排产计划。企业动态调整排产计划,并非是简单的“减产"行为,“减产"一方面是基于零售实际情况,合理管控库存,防止'压货"导致渠道资金链断裂和价格体系崩溃;另一方面原材料成本居高不下,订单预期不高时,合理减产减少高价原料的占用,优化成本支出和运营效率。

此外11月排产下滑明显,也受到同期高基数效应的影响,去年同期被国补政策推高的出货规模,给今年四季度内销市场带来了明显的增长压力。

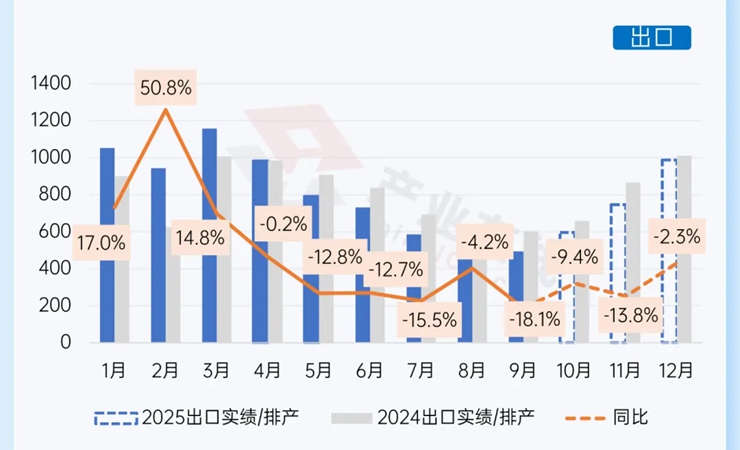

2025年11月家用空调出口排产745.5万台,较去年同期出口实绩下滑13.8%。

11月出口排产下滑是空调行业在经历了2024年外销高峰后,面临的周期性调整。短期内来看,去库存和消化高基数仍然是市场的主旋律,排产数据表现将会持续承压。此外美国关税政策也在一定程度上影响了出口成本与订单的稳定性,

出口排产下滑的另一方面原因,也受到产能转移的影响,部分企业为规避贸易风险,已将产能转移至东南亚、墨西哥等地,这也导致了部分订单不再计入中国出口口径。

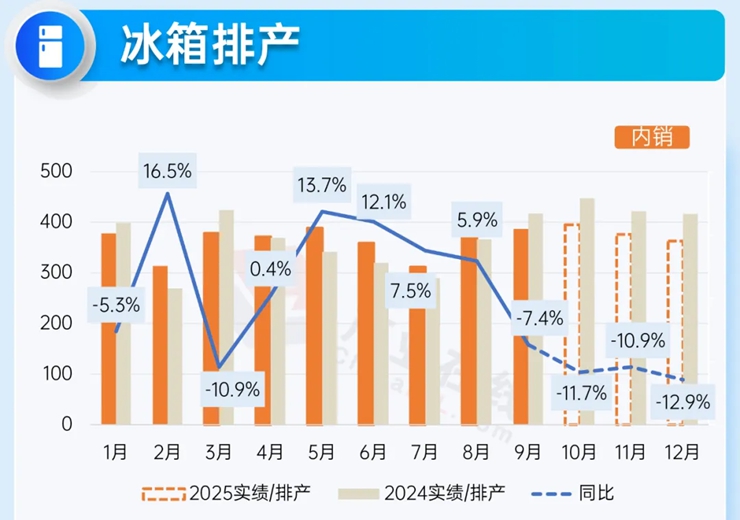

产业在线最新冰箱排产报告显示:2025年11月冰箱内销排产376万台,较上年同期内销实绩下降10.9%。

9月以来冰箱终端销售惨淡,叠加部分地区国补暂停、去年高基数及消费不振等问题,排产进入下行阶段。不过,由于四季度国补发放与双十一大促形成对冲,11月排产后期或有波动。

在排产压力传导下,行业价格竞争愈发频繁:与此同时,2026年即将实施的新国标正倒逼企业加速产品结构升级。在此背景下,头部企业已率先行动,通过跨界合作、跨产业链协同等方式,逐步从单-产品竞争迈向全球生态竞合的新阶段。

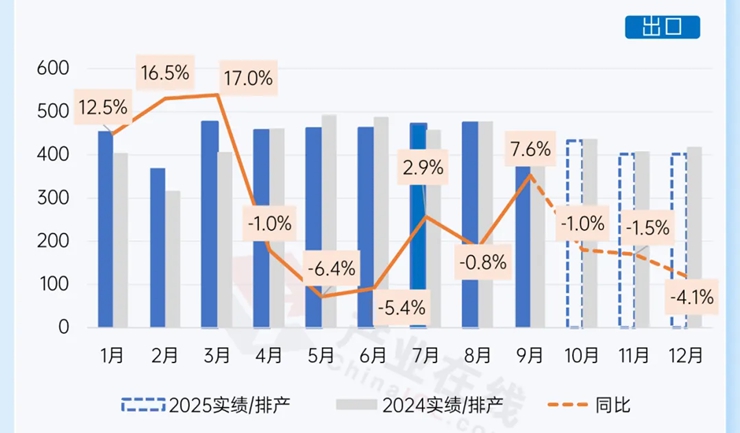

2025年11月冰箱出口排产402万台,较上年同期出口实绩下降1.5%。

9月份出口已触底回暖,10月、11月连续小幅下滑,区域表现分化明显:北美、欧洲虽仍同比下行,但降幅收窄,美国降幅收窄显著:非洲、拉美等市场表现强劲,其中非洲涨幅超55%。受全球关税环境不确定性影响,预计整体四季度冰箱出口排产同比微降,但从绝对数量规模来看,仍将保持在相对高位水平。

值得关注的是,从秋季广交会的反馈来看,业界企业在拓展海外多元化市场方面已取得阶段性成效,预计未来新兴市场将继续保持上升势头;同时,随着海外各国能效标准持续升级,出口冰箱产品也将面临新一轮技术迭代与结构优化压力。

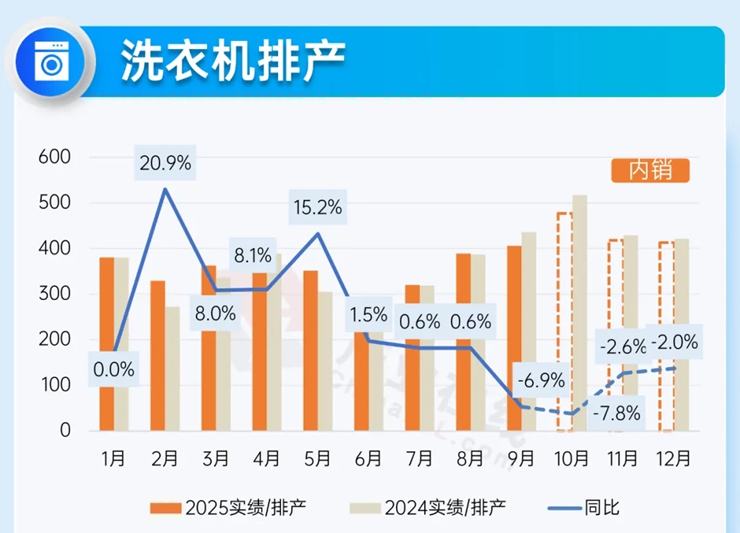

据产业在线最新发布的洗衣机排产报告显示,2025年11月洗衣机内销排产418.0万台,较去年同期内销实绩下滑2.6%。

2024年8月以来实施的国补政策已一年有余,前期政策推动内销量激增,后期因消费需求被提前释放,市场进入疲软期。多地以旧换新补贴政策当前已进入退坡期,导致消费者持币观望。政策不确定性抑制了即时消费。政策退坡期线下市场影响相对较大,同时单价略高的滚筒洗衣机受到的影响比波轮洗衣机更大。

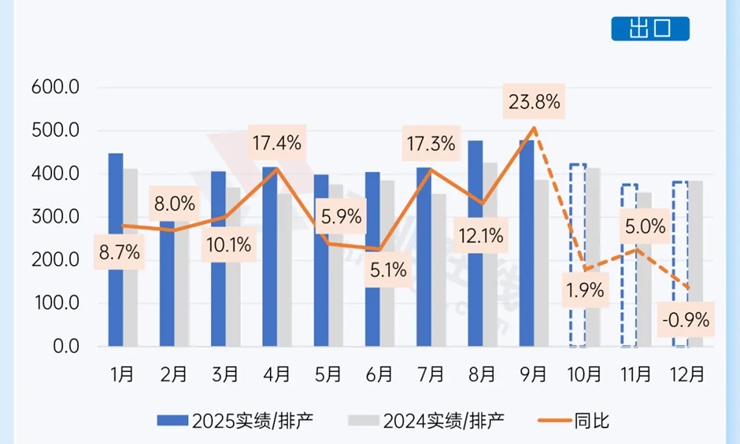

2025年11月洗衣机出口排产375万台,较去年同期出口实绩同比增长5.0%。

近期海运价格走低降低了出口成本,原材料价格下降,家电行业成本端压力较小,企业利润空间扩大,出口积极性有所提高。尽管对美出口有所下滑,但中国通过拓展新兴市场实现出口转移,对中南美、非洲、中东、欧洲等地均有增长,南美、非洲、中东成为中国洗衣机出口的增长亮点。去年同期的高基数依然是后期中国洗衣机出口增长的较大压力。

注:1、实线部分为行业生产和销售实绩数据,虚线部分为排产数据;

2、总排产同比基数为上年的产量实绩,内销和出口排产分别对应上年的内销和出口实绩数据;

3、排产统计为动态调研,部分数据会根据实际情况有修正,详见报告。