5月智能门锁线上市场:千元以下销量占六成,智能门锁价格战升级?

增量均为千元以下价格段驱动,行业价格结构重心进一步下移。

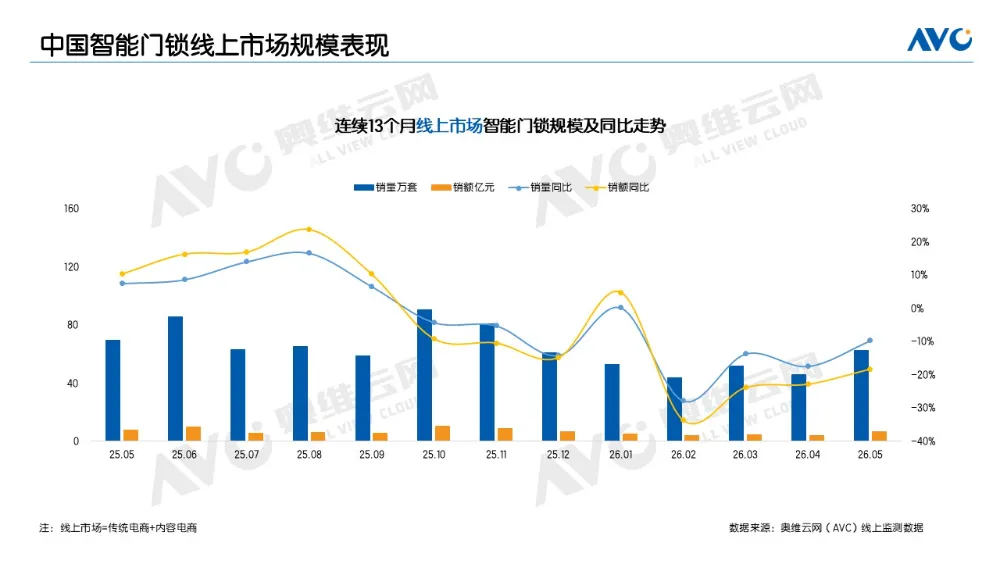

一、5月智能门锁线上市场量额双降

2026年618大促已于5月开启,但促销势能未能对冲智能门锁线上市场的下行压力。奥维云网(AVC)线上监测数据显示,5月,智能门锁线上市场(含传统电商及内容电商,下同)零售量规模为62.5万套,同比下降9.7%;零售额规模为6.4亿元,同比下降18.2%,延续了一季度以来的承压态势。

从渠道表现来看,5月传统电商量额需求收缩,对线上大盘拖累明显;内容电商零售量规模虽“转降为增”,但增量均为千元以下价格段驱动,行业价格结构重心进一步下移。

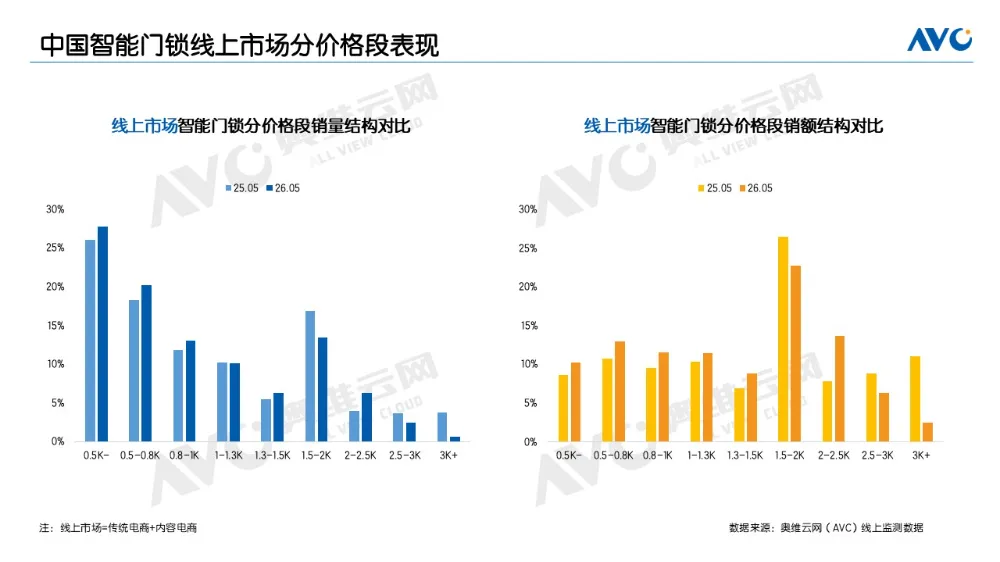

二、价格结构分化加剧,千元以下产品零售量占比超六成

5月,智能门锁线上市场零售额降幅显著大于零售量降幅,核心原因在于均价的持续下行。奥维云网(AVC)线上监测数据显示,5月线上市场均价为1028元,同比下降9.5%;但环比4月回升11.7%,环比回升主要受618促销期间“部分中高端品牌释放新品及促销资源”的产品结构切换影响,带动价格的短期上移。

从价格段结构来看,5月线上市场的“千元以下主导化”趋势持续。奥维云网(AVC)线上监测数据显示,5月1000元以下价格段零售量占比达61%,较去年同期扩大5个百分点;零售额占比增至35%,扩大6个百分点。

1000-2000元价格段零售量占比30%,较去年同期收缩3个百分点;零售额占比43%,下降1个百分点,仍为零售额贡献最大的价格区间,但增长动能已明显减弱。

2000元以上高端价格段零售量占比9%,下降2个百分点;零售额占比22%,收缩幅度达5个百分点,高端市场的承压态势显著。

分价格段规模同比表现看,行业正面临结构性的增量困局。线上市场全价格段中仅有1300-1500元和2000-2500元两个区间实现正增长,其余价格段均呈下降表现。

三、传统电商规模收缩,内容电商低端需求带动回暖

5月线上市场规模下滑,传统电商是主要因素。奥维云网(AVC)线上监测数据显示,5月传统电商零售量规模为46.4万套,同比下降13.6%,零售额规模为4.9亿元,同比下降21.3%。均价明显下行,为1063元,同比下降8.9%。价格段结构方面,传统电商同样呈现向千元以下转移的趋势,但在中端价位仍保持一定的消费粘性,1000-2000元价格段的零售额占比微增0.3个百分点。虽规模下滑,但传统电商仍是线上主力渠道,5月占据线上市场74%的零售量份额。

内容电商方面,5月零售量规模为16.1万套,同比增长3.9%。均价为927元,同比下降9.8%;使得零售额规模为1.5亿元,同比下降6.2%。从结构上看,内容电商零售量向千元以下价格段集中的趋势更为剧烈,5月1000元以下零售量占比达66%,接近七成,较去年同期扩大6个百分点;零售额占比42%,扩大7个百分点。内容电商零售量的正增长,全部由千元以下价格段贡献,零售量同比增长14.2%。

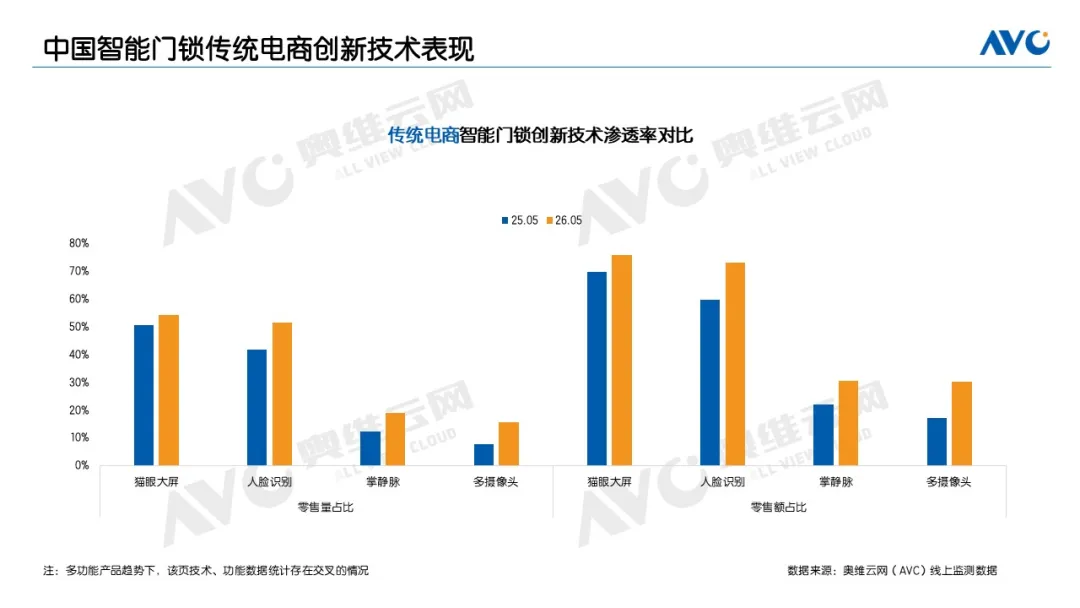

四、技术渗透加速,四大核心功能全面进阶

尽管5月线上规模承压,但从产品技术维度来看,传统电商渠道的核心功能渗透率呈现出全面加速的态势。奥维云网(AVC)线上监测数据显示,猫眼大屏、人脸识别、掌静脉、多摄四大智能门锁核心技术功能的零售量及零售额占比均实现提升,技术升级正在成为最具确定性的结构性趋势。

5月传统电商市场中,猫眼大屏智能锁零售量占比达54%、零售额占比达76%,较去年同期分别提升4个百分点和6个百分点。人脸识别智能锁渗透提速最为显著,量额占比分别为52%和73%,较去年同期分别增长10个百分点和13个百分点。掌静脉智能锁进入快速成长期,零售量占比为19%,零售额占比为31%,较去年同期分别增长7个百分点和8个百分点。多摄智能锁作为安防能力升级的核心方向,5月零售量占比为17%,零售额占比为30%,较去年同期分别增长9个百分点和13个百分点。技术升级并未因线上市场的需求下行而停滞,反而展现出更强的普及势头。

五、价格战仅为“局部升级”,行业步入“K型分化”通道

从5月线上市场的数据表现看,千元以下市场在激战,尤其内容电商的竞争更加白热化,但放大至全行业,与其说是价格战升级,不如说行业正在经历一场价值重构。

低价段的扩容是市场调整期的客观现实,但消费者并非只被低价驱动,而是对同等价位下更好的技术体验有了更明确的追求。市场正在步入一条清晰的“K型通道”,向上走的品牌通过技术下放占领低价段份额,向下走的品牌被困在价格泥潭中难以突围。价格竞争终有底线,而技术进步没有天花板,技术渗透的加速才是决定未来竞争格局的关键变量。