燃气壁挂炉一季报:冷凝炉高增领跑,零售渠道成主力

中国燃气壁挂炉市场近期内依旧会面临新房需求疲软、行业整体下行压力。

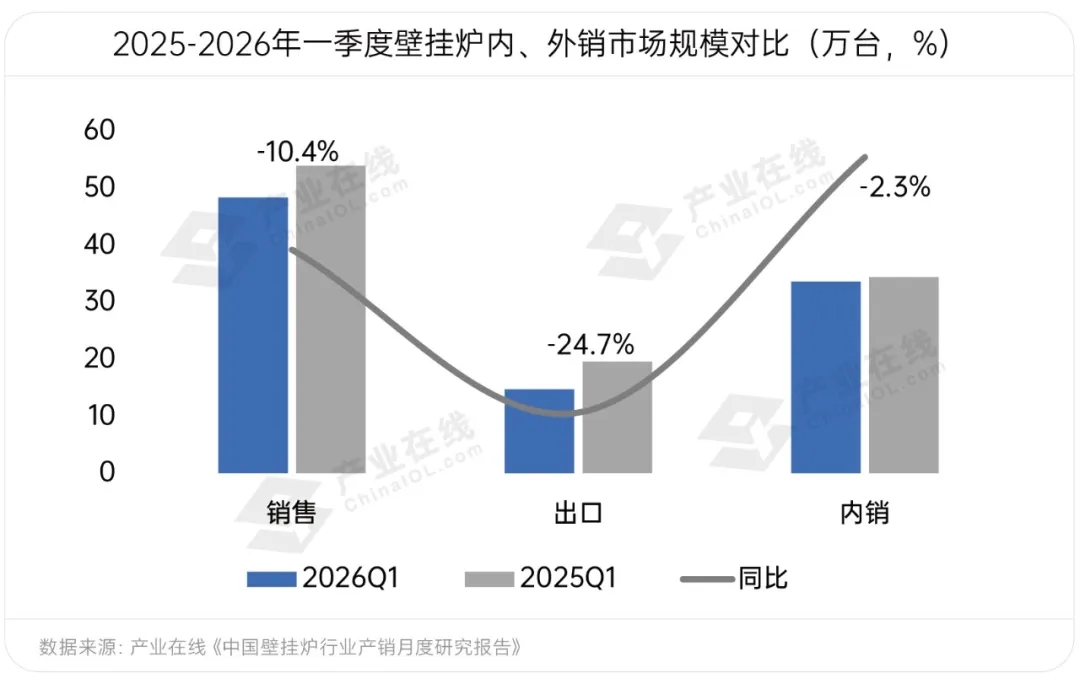

产业在线数据显示,2026年一季度,燃气壁挂炉市场内销与出口量同步下滑,行业承压明显,主要是受国内市场调整、外部环境变化及行业自身转型等多重因素叠加的结果。

内销端,房地产市场持续低迷是核心拖累因素。新房开工与竣工面积收缩,工程渠道需求断崖式下滑,房企资金紧张导致项目缩减、回款困难。市场从增量扩张转向存量置换,而置换需求释放缓慢。与此同时,工程市场因春节后复工普遍推迟,有效施工时间减少近一个月,家装渠道进入淡季。

出口端同样压力重重,全球需求疲软与地缘冲突形成双重压力。一季度海外市场需求放缓,导致采暖设备出口订单减少。此外中东等主要出口市场局势紧张,物流受阻、航线暂停,订单交付延迟。

冷凝炉高增领跑,市场份额持续攀升

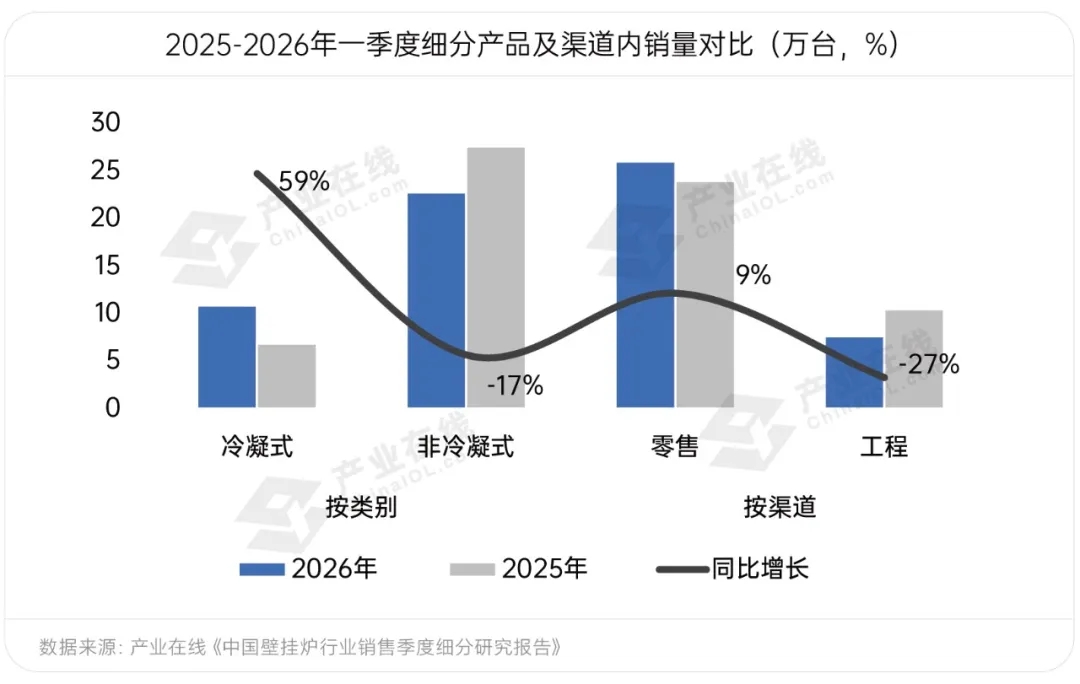

内销市场,2026年一季度壁挂炉整体承压前行,冷凝炉成为核心增量,工程渠道持续低迷,零售渠道依赖冷凝炉的增量实现增长。

一季度冷凝炉以超50%的增速成为市场唯一亮点,核心源于政策精准扶持、技术成本下探、消费理念升级三重合力:

2026年壁挂炉纳入国家“以旧换新”补贴范围,且仅针对一级能效冷凝机型补贴比例最高,直接降低用户购置门槛;另外壁挂炉目前存量市场已进入置换期,在行业一直以来积极的推广作用下,加速市场普及,市场越来越偏好选择冷凝炉产品;与此同时,国产全预混冷凝技术突破,核心部件国产化率提升,价格更具优势,进一步拉动销量增长。多重因素推动下,冷凝炉内销占比升至32%,成为行业结构升级的核心引擎。

工程渠道承压下行,零售渠道成为主力

分渠道来看,零售渠道一季度小幅增长,以77%的占比成为市场绝对主力,核心支撑来自存量房置换、渠道下沉、产品结构优化。随着行业进入存量置换周期,壁挂炉老旧设备集中换代,叠加国家以旧换新政策落地,终端促销力度加大,有效激活壁挂炉产品的换新需求。另一方面,产品结构上,零售渠道冷凝炉产品占比大幅提升,拉动渠道销量,抵消普通炉销量下滑影响。

工程渠道一季度大幅下滑,成为拖累整体市场的主因。主要影响依旧是来自房地产端,国内新房开工、竣工面积持续收缩,房企资金链紧张,精装配套项目大幅减少,壁挂炉工程订单锐减;此外一季度春节假期错位导致工程市场复工延迟,有效施工周期缩短,又正逢壁挂炉销售淡季,工程项目出货量都不大。

综合来看,中国燃气壁挂炉市场近期内依旧会面临新房需求疲软、行业整体下行压力。不过随着早期煤改气设备陆续进入8-10年的更换周期,叠加国家以旧换新补贴加持,产业在线预计壁挂炉行业有望在今年下半年迎来置换需求集中释放,开启温和复苏通道。北方存量替换将成核心引擎,带动销量企稳回升,推动产品向一级能效冷凝炉升级。行业格局加速优化,利好渠道与服务能力强的头部企业,下半年总体市场将保持较好韧性。