1-2月家用空调:高基数、高成本、低需求,多因素制约行业下滑

在生产与内销双双下滑的背景下,出口也难逃下滑的趋势。

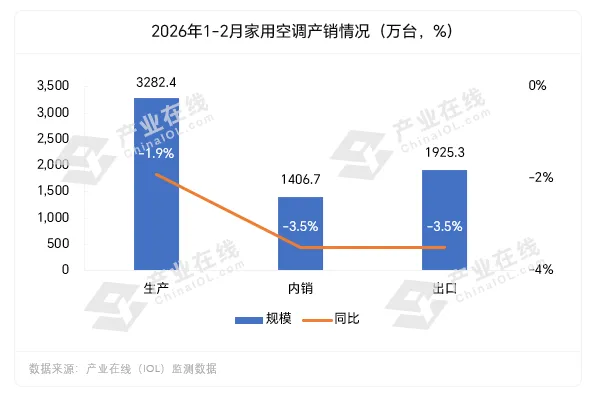

据产业在线监测数据显示,2026年1-2月中国家用空调累计生产3282.4万台,同比下滑1.9%;销售3332.0万台,同比下滑3.5%;出口和内销规模分别为1925.3万台和1406.7万台,同比均下滑3.5%。

综合来看2026年初市场需求表现略显低迷,国内市场受同期国补政策推动的市场高基数影响增长承压,出口市场也在动荡的国际局势下处于调整阶段。在成本压力下,生产端也保持相对的谨慎。短期来看,空调行业将延续弱复苏态势,但长周期内行业仍然具备发展韧性,随着厄尔尼诺带来的历史性高温,市场仍有增长机会。

成本高企、局势动荡,生产趋于谨慎

1-2月家用空调总产量同比下滑,并非完全因为需求不足,核心原因还有原材料价格高涨以及国际局势动荡带来的不稳定,使得企业在面对多重压力下做出主动控产、规避风险的理性选择。

原材料成本端,铜、铝、制冷剂等空调核心原材料价格持续高位运行,其中铜材占空调生产成本比重超25%,2026年初以来价格同比大幅上涨,直接推高单台空调生产成本,企业利润空间被大幅挤压。面对刚性成本压力,企业不敢盲目扩产,转而通过控制排产节奏、优化产品结构、消化现有库存的方式,降低成本损耗与经营风险,避免产能过剩带来的库存积压问题。

国际局势动荡带来的不确定性,让企业在生产方面更加谨慎。一方面,全球地缘政治冲突持续,国际贸易环境复杂多变,部分海外市场贸易壁垒增加、物流运输稳定性下降,出口订单交付风险上升;另一方面,海外主要发达经济体高利率环境尚未缓解,需求复苏力度不及预期,新兴市场需求虽有支撑,但整体海外需求存在较大变数。企业难以精准预判后续市场走势,只能放缓生产节奏,秉持“以销定产”原则,优先保障核心订单,严控产能规模,进而导致总产量同比小幅下滑。

高基数叠加政策退坡,内销小幅下滑

2026年1-2月空调内销同比小幅下滑3.5%,最直接原因是上年同期的高基数对比。2025年初国补政策全面发力,政策力度大、覆盖范围广,极大拉动了终端消费与渠道备货,空调内销实现了大幅增长。进入2026年,前期政策红利逐步消退,刺激力度边际递减,政策从普惠式补贴转向精准化扶持,补贴门槛提升、覆盖范围收窄,对整体销量的拉动作用大幅减弱。

与此同时,房地产后周期影响持续发酵,进一步压制了内销需求。空调作为典型的地产关联耐用品,新房竣工与交付量低迷,直接导致新增配套需求持续疲软;同时,存量房市场更新换代节奏放缓,居民消费信心不足,对大额耐用品消费更趋谨慎,部分家庭主动延长空调使用周期,进一步加剧了内需疲软的格局。

国际局势动荡需求疲软,出口市场震荡回调

在生产与内销双双下滑的背景下,出口也难逃下滑的趋势。

出口小幅回调,一方面受到海外市场需求疲软的影响,传统主力市场受高利率环境持续影响,居民耐用品消费意愿持续低迷,渠道库存处于高位,进入深度去库存阶段,新增订单大幅缩减;而此前被寄予厚望的东南亚、中东、拉美等新兴市场,受当地通胀压力、经济复苏放缓影响,制冷需求增速回落,部分市场采购量同比下降,难以对冲发达市场的需求缺口,导致出口整体走弱。

另一方面,全球地缘政治冲突持续,国际贸易摩擦加剧,部分国家加征关税、设置技术壁垒,我国空调出口成本优势被进一步削弱。同时,部分海外品牌与企业加速供应链转移,将产能布局至海外,本地生产就近供应,分流了订单,海外替代效应明显,进一步拖累出口数据。

从后续排产趋势来看,短时间内市场仍将延续弱复苏态势。但随着天气逐渐转暖,传统销售旺季临近,终端需求有望逐步回暖,虽然高基数与消费疲软的制约仍在,但市场仍然具备复苏潜力。此外,厄尔尼诺现象带来的全球性的高温天气,也将进一步推动市场需求的爆发。企业可保持谨慎乐观的心态面对短期的增长压力。