苏泊尔“锅凉了”:营收利润双降,创始人累计套现超1.7亿

对于苏泊尔的管理层而言,该认真思考一下大手笔分红的“可持续性”了。

A股“小家电之王”苏泊尔(47.000,-0.45,-0.95%)的业绩“高增长神话”已经瓦解。

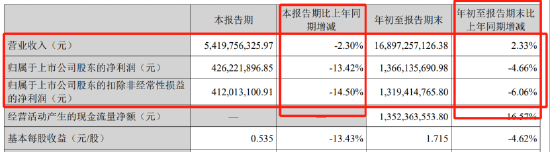

近日,苏泊尔发布2025年第三季度业绩报告。第三季度,苏泊尔营收54.20亿元,同比下滑2.30%;归母净利润4.26亿元,同比下滑13.42%。这是公司近年发展历程中,罕有的营收和净利润双降局面。

在业务结构上,苏泊尔长期依赖炊具及厨房电器,新业务拓展相对缓慢,五年内营收份额仅增长了4个百分点。这种现象导致公司陷入“品牌老化”、产品竞争力不足的困境。

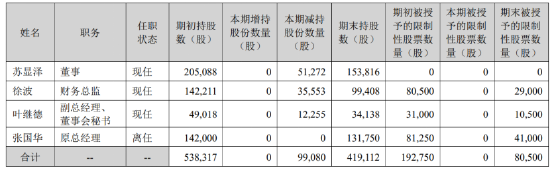

公开资料显示,苏增福及其儿子苏显泽共同创立了苏泊尔。据此前半年报透露,苏显泽上半年减持51272股公司股票,减持原因系每年持股总量25%的法定减持。自2011年起,苏显泽个人累计套现已超1.7亿元。

营收净利双降,新品类破圈不佳

据苏泊尔最新财报,2025年前三季度,累计营收168.97亿元,同比增长2.33%,归母净利润13.66亿元,同比下滑4.66%。综合来看,苏泊尔今年前三季度营收微增,但累计利润同比下滑。但如果只看2025年第三季度的业绩表现,无论营收还是归母净利润,苏泊尔第三季度均出现了下滑,下滑幅度分别为2.30%和13.42%。

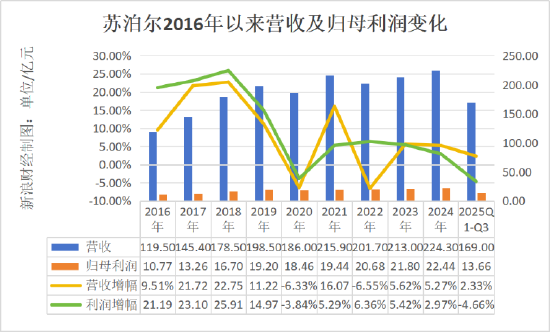

把时间维度拉长可进一步发现,苏泊尔的营收和利润增幅下滑,似乎也早已可以预见。

《BUG》栏目统计发现,近10年间,其在2018年达到营收和归母净利润增速峰值后,这两项指标开始呈振荡下滑趋势:在2020年年度营收和净利润均同比负增长后,公司归母利润开始进入个位数增长或负增长周期,至今未能扭转增速递减颓势;同样,公司营收于2021年短暂扭转并高速增长后,次年很快下滑并进入个位数增长阶段,至今也未摆脱增速下滑趋势。

具体到业务层面,公司营收长期依赖炊具及厨房电器,其他家用电器品类拓展见效缓慢,成为抑制公司业绩增长的一大主因。

据苏泊尔历年财报,公司主要业务包括明火炊具及厨房用具、厨房小家电、厨卫电器、生活家居电器四大领域。但据《BUG》栏目统计,自2020年以来,公司以炊具、烹饪电器和食材料理电器构成的厨具类业务,长期贡献了公司高达85%以上的营收份额,而生活电器等厨具外业务营收,从2020年至今,贡献的营收份额也仅从10.19%提升到14.56%,增长比例缓慢。

“厨电及炊具等厨房业务作为公司起家的根本,至今仍是公司营收大头,且占比极高,这也意味着公司的多元化业务、新品类拓展进展缓慢,业务破圈效果不佳。”有业内人士直言。

内销疲软,外销依赖“大股东”

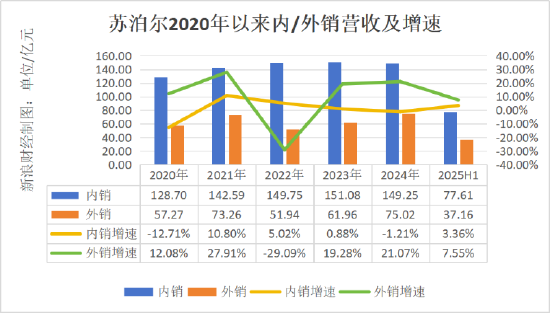

分区域来看,苏泊尔业绩增长主要依赖内销业务,但这一业务近年来增长趋缓甚至停滞的情况,也拖累了公司业绩增长。

据《BUG》栏目统计,公司内销业务近些年进入慢增长阶段,逐年增速分别为-12.71%、10.80%、5.02%、0.88%、-1.21%和3.36%,增速不断趋缓甚至出现负增长。

虽然,外销业务的高速增长,也为苏泊尔业绩增长带来了新的可能,但由于公司外销业务严重依赖大股东SEB集团及其关联公司开展业务,这也为其外销业务发展,埋下了更多的隐患。

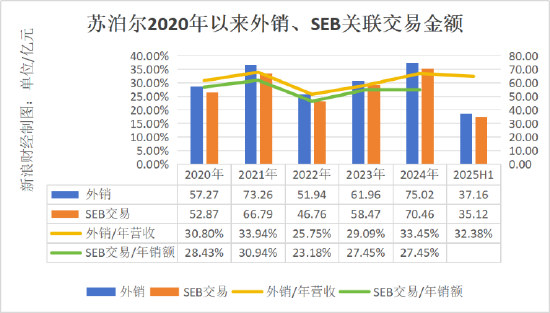

2007年12月,SEB完成收购苏泊尔52.74%股权,随后多次加码,截至目前持有苏泊尔股份已超过83.19%。而伴随SEB成为苏泊尔大股东,其与苏泊尔的业务合作也正式开启。苏泊尔在其财报中明确提及——公司生产的炊具及电器产品,主要通过SEB集团销往日本、欧美、东南亚等全球50多个国家和地区。

《BUG》栏目发现,自2020年以来,苏泊尔外销占全年营收比例长期徘徊在30%左右,而苏泊尔与SEB集团的关联交易,也长期占据公司年销售额的28%左右。在交易额度上与苏泊尔年外销额往往也只差约2亿元。如此高的外销业务关联度,意味着SEB集团业务的波动,也将直接影响苏泊尔的外销业绩波动。

“一旦SEB面临区域经济波动或进行全球供应链策略调整,苏泊尔的海外业务便将承受直接冲击;此外,潜在的外部风险正在为这条外销路径增添更多不确定性,欧美市场潜在的关税政策变动,可能进一步挤压本就不丰厚的出口利润。”在业内人士看来,苏泊尔这种“股东即大客户”的捆绑模式,还将使得其在合作中的议价能力被持续削弱,“从产品定价、订单规模到海外产能布局,决策权在很大程度上将让渡于SEB的全球战略”。

高分红,沦为股东“提款机”?

值得注意的是,连续多年营收及归母利润增速放缓乃至于下滑的情况,并未影响苏泊尔董事会大手笔分红和股东们套现的决心。

2005年至今,苏泊尔一直采取高额分红策略,每年均会进行分红。以2021年迄今近五年分红为例,2021年,苏泊尔的分红金额达到15.59亿元,分红比例约为80%;2022年,苏泊尔的分红金额达到34.47亿元,大幅增加166.68%(含2022年三季度的特别分红10.07亿元);2023年和2024年,苏泊尔的分红比例也均处于高位,分别达到99.82%和99.74%。

公开资料显示,苏增福及其儿子苏显泽共同创立了苏泊尔,苏显泽对于持有的浙江苏泊尔股份有限公司(苏泊尔上市主体)股份也在不断减持中。据苏泊尔2025年半年报,今年上半年,苏显泽减持51272股公司股票,减持原因系每年持股总量25%的法定减持;此外,公司财务总监徐波以及副总经理、董事会秘书叶继德,也在期内发生减持。

这不是苏显泽及徐波等人首次套现。据公开信息,自2011年起,苏显泽及其家族成员多次减持股份,其中苏显泽个人累计套现超1.7亿元。

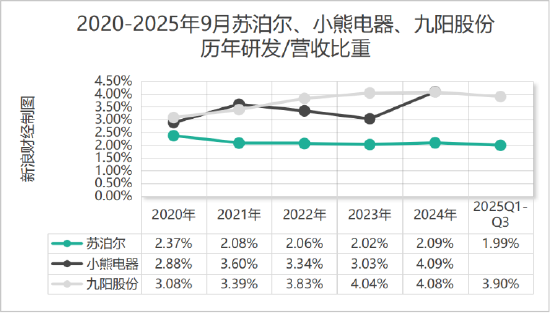

值得注意的是,大手笔分红和高管持续套现的同时,苏泊尔对于研发的投入却明显低于小熊电器(49.350,-0.55,-1.10%)、九阳股份(9.550,-0.13,-1.34%)等小家电同行,多少有些“吝啬”。

《BUG》栏目统计,2020年至今年三季度,苏泊尔研发投入占公司营收比重分别为2.37%、2.08%、2.06%、2.02%、1.99%,呈逐年下滑趋势。相比之下,小熊电器、九阳股份等企业同期的研发投入占营收比例,却明显高于苏泊尔。

对此,资深产业观察家梁振鹏在与《BUG》栏目沟通中直言,在被法国SEB集团收购之后,苏泊尔便已经被当作“上市公司的提款机”,SEB集团对苏泊尔的研发、本土化发展均已“不太上心”,对其未来的“可持续发展”也不太关注,更多的只是看重其业绩分红,以及中国市场的“代工厂”角色。

“尽管苏泊尔已经在小家电行业经营多年,但其并没有在小家电市场建立起技术壁垒、品牌壁垒,没有塑造出自己独特的差异化竞争优势。”梁振鹏直言。

或许,对于苏泊尔的管理层而言,热衷于分红的同时,也该认真思考一下大手笔分红的“可持续性”了。