11月空调内销排产下滑19.8%,行业拐点何时出现?

短期内行业仍将处于调整周期。

市场概述

下行趋势延续,排产降幅持续扩大

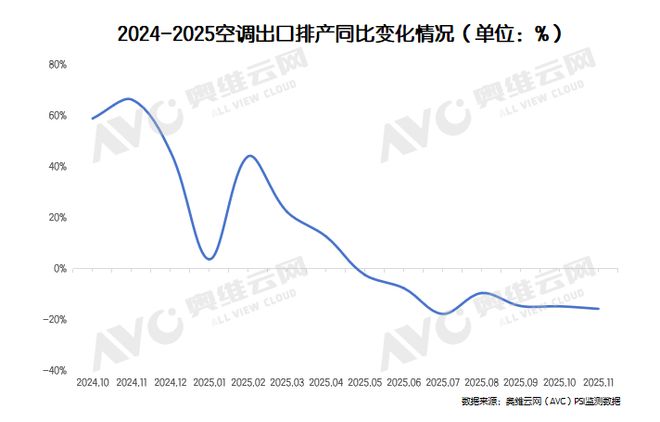

2025年空调行业调整周期在11月持续深化,下行压力未获实质性缓解,排产延续连续两月大幅下滑的颓势。奥维云网推总数据显示9月空调零售量同比下滑21.2%。从月度监测数据看,九月线上线下销售量分别下滑29.0%和38.1%,市场失速严重;在生产端,奥维云网最新排产数据显示,11月空调内销排产488.5万台,同比下滑19.8%;出口排产683.7万台,同比下滑15.7%,已连续两个月大幅下滑。

内销

去库存与零售疲软双重压制

去库存周期尚未结束

11月去库存压力持续压制内销排产。核心原因在于前期高库存基数的残留与渠道信心的不足:截至10月末,行业整体库存虽较6月的5400万台高位有所下降,但仍维持高位水平,渠道库存占比高,中小经销商资金链持续承压。经销商补货意愿低迷,多数渠道选择“以销定采”的策略。企业进而压缩内销排产规模,导致11月内销排产降幅较10月进一步扩大。

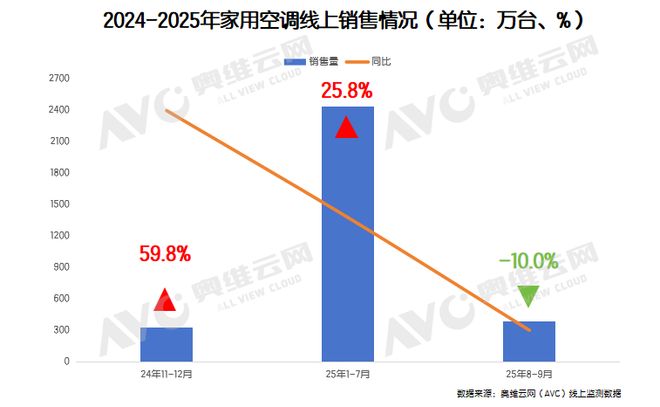

市场零售端表现不及预期

从需求端看,2024年国补政策催生的高基数效应仍在持续,前期6-7月市场零售端未达预期,企业生产大于市场消费进而增加库存压力;同时去年11月线下零售量同比激增的基数,使得今年同期增速压力陡增。

从渠道端看,线下市场受房地产市场低迷影响,新房配套需求持续不足,叠加线下门店客流减少,零售表现持续承压;线上市场虽依靠节点促销活动维持一定活力,但受整体消费氛围影响,增速较往年同期大幅放缓,最终导致零售端未能给予生产端有效的排产支撑。

期货价格持续走高

当前上海铜、铝期货价格的震荡上行态势,进一步加剧了空调企业的成本压力与排产决策难度。截至10月20日,上海SMEI铜指数达85910.6,相较去年同期指数增长近10000点;上海SMEI铝指数在20800-21000高位震荡。期货指数的高增长直接推动单台空调原材料成本的上涨。成本端的刚性上涨,使得空调企业被迫进一步压缩11月排产规模。

国庆期间线上表现优于预期,或缓解排产压力

值得注意的是,国庆黄金周期间空调线上市场的表现成为内销市场的一抹亮点,为后续排产提供了微弱的缓冲空间。假期内,主流电商平台推出的满减、以旧换新等促销活动精准触达换新需求群体,叠加直播带货等新型营销模式的助推,线上空调零售量同比实现正增长。

这一小幅增长表现虽未能改变零售端的整体弱势,但一定程度上消化了部分渠道库存,也在一方面推进产品结构升级。

出口挑战:海外高基数压制需求

11月空调出口排产延续下滑态势,核心制约因素仍在于海外市场的高基数效应与需求疲软。2025年,海外市场进入高基数消化期,进口商补货意愿持续低迷,渠道库存维持在高位,直接压制了新订单的释放。

结语

持续提升产品结构,推动新需求新动力

11月空调排产的持续下滑,是行业内销去库存、零售疲软与海外高基数效应叠加作用的结果,短期内行业仍将处于调整周期。但这一过程也加速了行业的结构性转型,加速企业从规模扩张转向结构提升。

未来,行业突破当前困境的关键在于两大方向:一方面,持续提升产品结构,通过技术升级对冲价格竞争压力;另一方面,深度挖掘用户需求动力,聚焦老旧空调换新、智能家居场景融合等增量市场,结合政策导向优化渠道布局,激活终端消费潜力,相信不久拐点将会出现。