多家储能相关企业半年报揭晓:谁最赚钱?谁亏最多?

从半年报来看,储能系统集成和头部电芯企业成为这轮增长的最大赢家。

2025年上半年,储能行业上市公司半年报陆续披露,行业业绩分化态势明显:部分企业凭借技术、规模或细分赛道优势实现盈利大幅增长,另一部分则受产业链价格波动、需求结构变化等影响陷入亏损,整体呈现“头部领跑、上游承压、细分爆发”的复杂发展格局。

储能系统集成与电芯龙头领跑行业增长

从半年报来看,储能系统集成和头部电芯企业成为这轮增长的最大赢家。

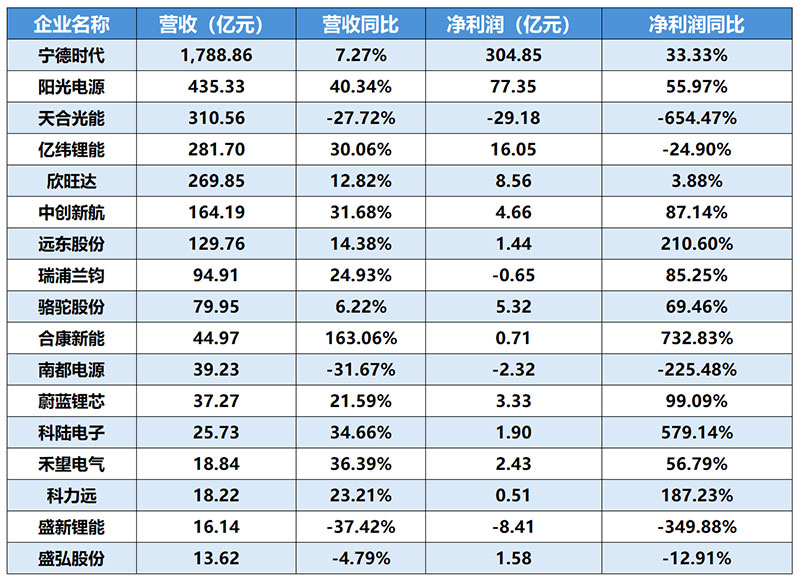

宁德时代(300750.SZ)作为全球锂电池龙头,上半年实现营业收入1788.86亿元,同比增长7.27%;净利润304.85亿元,同比增长33.33%。其中,储能电池系统营收284亿元,同比下滑1.47%,营收占比15.88%,毛利率25.52%。虽然储能业务营收略有下滑,但仍保持着较高的毛利率,显示出其在储能领域的强大竞争力。

阳光电源(300274.SZ)业绩表现突出,上半年营业收入435.33亿元,归母净利润77.35亿元,同比分别增长40.34%和55.97%。其中储能业务收入达178.03亿元,同比增长127.78%,占总营收比重超40%,已成为公司最重要的增长动力。

亿纬锂能(300014.SZ)上半年总营收281.70亿元,同比增长30.06%;净利润16.05亿元,同比有所下滑。储能电池业务实现营收102.98亿元,同比增长32.47%,出货量达28.71GWh,产能利用率保持在87.51%的高位,反映市场需求旺盛。

欣旺达(300207.SZ)上半年营收269.85亿元,同比增长12.82%;净利润8.56亿元,同比增长3.88%。储能系统业务增速显著,实现营收10.04亿元,同比增长68.85%,出货量8.91GWh,同比大增133.25%。

中创新航(03931.HK)上半年营收164.19亿元,同比增长31.68%;股东应占溢利4.66亿元,同比增长87.14%。公司在动力和储能电池领域均保持全球前列地位,储能配套多个大型项目,并在船舶、eVTOL等新兴市场实现突破。

合康新能(300048.SZ)上半年营收44.97亿元,同比增长163.06%;净利润7118.37万元,同比大幅增长732.83%。其“能闪送”产品订单转化效果显著,成功落地多个大型标杆项目。

蔚蓝锂芯(002245.SZ)上半年营收37.27亿元,同比增长21.59%;净利润3.33亿元,同比增长99.09%。锂电池业务营收增长57.99%,毛利率提升13.51个百分点,竞争力持续增强。

科陆电子(002121.SZ)在美的集团入主后焕发新生,实现营业收入25.73亿元,同比增长34.66%;归母净利润1.90亿元,同比激增579.14%。其中储能业务实现收入12.82亿元,同比增长177.15%,占总营收的49.83%,首次超越智能电网业务。

上游材料与部分集成企业承压

与下游系统集成和头部电芯企业相比,上游材料企业和部分集成商则陷入了亏损困境。

天合光能(688599.SH)2025年中报表现不尽如人意,公司营业总收入310.56亿元,同比下降27.72%,归母净利润-29.18亿元,同比下降654.47%。据财报显示,这主要受光伏产业链价格持续处于低位影响,本期光伏组件营业收入下降,系统产品本期销量也有所下降。

盛新锂能(002240.SZ)同样亏损严重,2025年1-6月营业总收入为16.14亿元,较去年同期下滑37.42%,净利润为-8.41亿元,较去年同期下滑349.88%。公司销售毛利率为-3.72%,反映出锂材料价格大幅波动对企业经营的冲击。

南都电源(300068.SZ)2025年上半年实现净利润-2.32亿元,其中电力储能营业收入为9.47亿元,下滑18.46%。虽然通信与数据中心储能业务营业收入18.90亿元,同比增长34.09%,但毛利率下滑10.21%,拖累了整体业绩。

盛弘股份(300693.SZ)2025年上半年新能源电能变换设备业务(储能类业务)营业收入2.84亿元,同比下降38.98%。公司实现归母净利润1.58亿元,同比下降12.91%。

独立储能与工商业储能爆发

从细分领域来看,独立储能和工商业储能成为增长最快的板块。

远东股份(600869.SH)2025年上半年业绩迎来拐点,实现营业收入129.76亿元,同比增长14.38%;实现归母净利润1.44亿元,同比大幅扭亏为盈。公司智能电池业务方面,上半年营业收入6.87亿元,同比增长40.13%,净利润-1.92亿元,但同比减亏1.53亿元,签订合同16.88亿元,同比增长121.18%。公司源网侧、工商业、户用等储能项目持续落地,高容量圆柱电芯同比增长125.47%。

科力远(600478.SH)2025年上半年净利大增187%,公司相继开发储备河北、山东、内蒙古、广东等省份优质独立储能电站项目超过10GWh。预计三至四季度独立储能电站项目集中落地,全年开建和并网不低于4GWh。

瑞浦兰钧(00666.HK)报告期内实现营业收入94.91亿元,同比增长24.9%。其中,储能电池出货量达18.87GWh,同比大幅增长119.3%。归属于母公司股东的净利润为-0.65亿元,同比大幅减亏85.3%。公司动力及储能电池产品的毛利率由去年同期的3.9%增长至8.7%,显示出规模效应开始显现。

工商业储能市场也被看好。盛弘股份在半年报中指出,中国第二、第三产业用电量在近5年间持续上涨,以工商业为主的第二、第三产业需要加速低碳转型,这将进一步推进工商业储能市场在国内的发展。

此外,布局新能源产业链的企业也间接受益于储能需求。骆驼股份(601311.SH)2025年上半年营业收入79.95亿元,同比上升6.22%;归母净利润5.32亿元,同比增长69.46%。公司围绕"绿色铅酸电池循环产业链"和"新能源锂电池循环产业链"进行业务布局,尽管国内市场需求小幅下滑,但海外市场增长有效对冲了国内市场波动。汽车低压锂电池销量保持高速增长,回收业务能力持续提升。

禾望电气(603063.SH)2025年上半年实现营业收入18.84亿元,同比增长36.39%;归母净利润2.43亿元,同比增长56.79%。作为储能变流器领域的重要企业,公司业绩增长反映了储能配套电气设备市场的旺盛需求。

行业整合加速,海外市场成新增长点

随着半年报的披露,储能行业未来发展趋势也愈发清晰。

行业整合将加速。头部企业凭借技术、规模和品牌优势,市场份额将进一步扩大;而缺乏核心竞争力的企业将面临被淘汰或整合的命运。天合光能的业绩下滑也预示着光伏行业竞争加剧,可能进一步推动光伏企业与储能企业的整合。

海外市场成为新增长点。阳光电源宣布筹划发行H股股票并在香港联交所上市,以深化全球化战略布局;科陆电子正计划在印度尼西亚建设储能生产基地,初期规划产能3GWh,项目计划2026年正式投产。

产能利用率成为关键指标。在产能过剩的背景下,如何保持较高的产能利用率将成为企业盈利的关键。亿纬锂能87.51%的产能利用率提供了良好范例。

技术创新仍是核心竞争力。从各家企业披露的研发投入和技术突破来看,大容量电芯、高集成度系统、智能运维等技术创新仍是企业竞争的关键。

随着行业整合的加速和海外市场的拓展,储能行业有望逐步走向更加成熟和健康的发展阶段。未来,具有技术优势、规模优势和全球化布局能力的企业将更具竞争力。