2025冰箱市场总结:结构性调整中的挑战与产品趋势

未来,企业需聚焦产品结构优化,在技术创新与细分市场深耕中寻找突破口。

2025年上半年, 在家电市场的复杂变局中,冰箱产业正经历着结构性调整与多重压力的交织考验。从市场整体表现来看,冰箱产业当前正面临着结构升级乏力、价格战白热化的困境,此外受前期需求透支影响,2025 年上半年行业整体增长动能不足。与此同时,行业产品形态迭代加速、细分市场竞争深化、渠道格局持续演变,共同演绎出当前冰箱市场的复杂图景。

行业大盘

行业增长动能不足,价格下行对冲国补红利

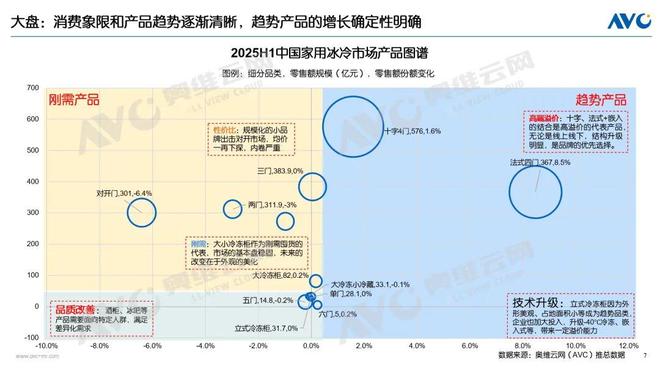

2025年上半年,家用冰冷市场呈现清晰的“刚需”与“趋势”双轨并行格局。以对开、两门为代表的刚需品类当前呈现价格内卷加剧的特征,需通过外观优化和细分市场寻求突破;而趋势品类,例如十字冰箱、法式门冰箱,则凭借高端溢价和技术升级驱动,成为品牌优先布局、增长动力明确的核心战场。整体而言,当下冰冷市场处于消费升级与结构调整并存阶段。

从冰箱产业自身来看,冰箱在冰洗空彩四大产业中面临的市场压力最为显著,主要源于两方面因素:其一,产业结构升级缺乏有效突破口,头部企业价格下探态势明显,线上线下价格竞争激烈;其二,受 2024 年四季度需求被大幅透支的影响,2025 年市场表现不及预期,整体未呈现显著回温态势。

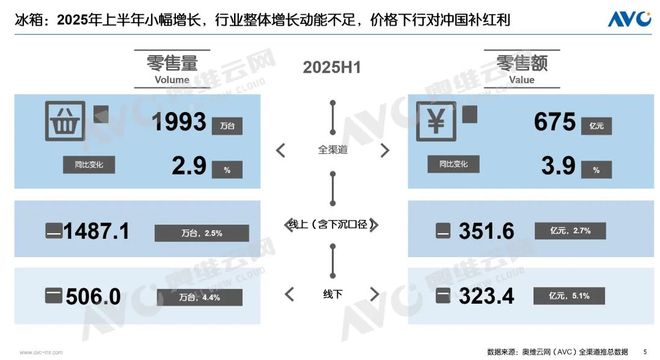

据奥维云网推总数据显示,2025 年 1-6 月,冰箱产业零售额达 675 亿元,同比增长 3.9%;零售量达1993 万台,同比增长 2.9%。分渠道而言,线上渠道实现零售额 351.6 亿元,同比增长 2.7%;线下渠道实现零售额 323.4 亿元,同比增长 5.1%。

打破增长惯性,规模压力下行业价格进入下行通道

从价格的维度来看,2025年上半年,冰箱产业结构升级动力显著放缓。据奥维云网(AVC)监测数据,2025 年线上渠道价格结构呈现明显变化,2.2K 以内的低端机型市场份额显著上升,成为份额增长的主要价格段区间;而线下渠道中,8- 14K 的中高端机型份额上升态势突出,2024 年该价格段市场份额合计达 37.7%,到 2025 年上半年这一比例已提升至 39.5%。

从重点门体的价格水平来看,对开门降价幅度最为明显,而十字、法式门体价格波动更加温和。根据奥维云网监测数据显示,2025 年上半年,对开门冰箱均价在线下同比下滑 7 个百分点、线上同比下滑14个百分点。

产品趋势

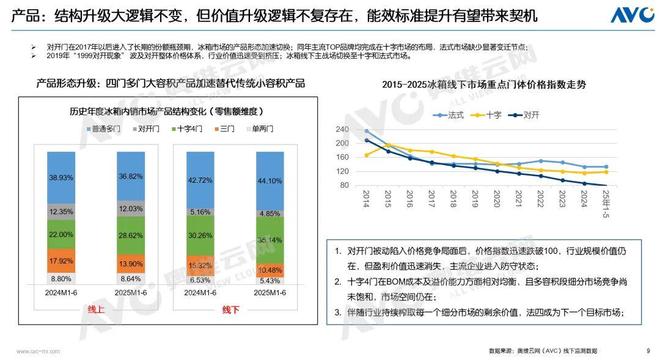

产品趋势一:法式、十字产品加速替代对开门等传统门体

从产品端的趋势来看,2017 年起,对开门冰箱进入长期份额瓶颈,市场产品形态加速迭代。同年,主流头部品牌完成十字门冰箱布局,而法式门市场未现明显变革节点。2019年“1999 元对开门” 现象冲击对开门价格体系,行业价值受挤压,线下主战场转向十字与法式门赛道。近两年,法式、十字产品份额持续看涨。据奥维云网统计数据显示,2025年上半年,在线上市场,法式、十字四门产品份额合计已超六成;在线下市场,法式、十字四门份额合计更是高达八成。

对开门陷入被动价格战,价格指数跌破100.规模价值留存但盈利空间消失,主流企业转入防守。十字四门冰箱因 BOM 成本与溢价能力平衡,且多容积段细分竞争不饱和,仍有市场空间。随着行业持续挖掘细分市场剩余价值,法式四门成为新竞争目标 。

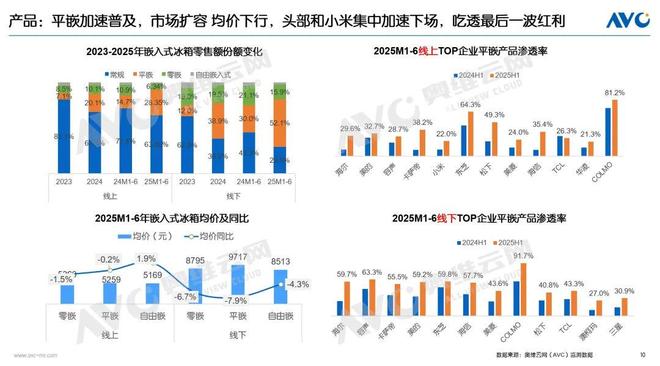

产品趋势二:嵌入式冰箱市场进入 "平嵌普及深化期"

平嵌品类已成为冰箱嵌入式市场的核心驱动力,正通过加速普及与规模扩容推动整体市场增长,同时技术形态持续迭代升级,呈现从 “常规” 向 “平嵌→零嵌→自由嵌” 演进的路径。据奥维云网统计数据显示,2023-2025 年平嵌市场零售份额快速扩张,从 12.0% 升至 52.1%,直观体现出平嵌对常规冰箱的替代进程正在加速。此外,零嵌、自由嵌等进阶形态也在逐步渗透市场,例如东芝大白梨系列凭借高容全嵌设计赢得了消费者的广泛青睐。

从价格的角度来看,平嵌市场因参与者增多溢价空间收缩,2025 上半年平嵌产品在全渠道的产品均价均呈现下滑态势,可见平嵌市场最后一波红利争夺战的白热化。

从品牌渗透的角度来看,2025年上半年,行业玩家纷纷加大了对平嵌品类的投入,高端品牌主打技术溢价以巩固平嵌市场份额,小米等新势力以性价比切入线上加剧中端竞争,平嵌产品在各个品牌的渗透率正在快速提升。

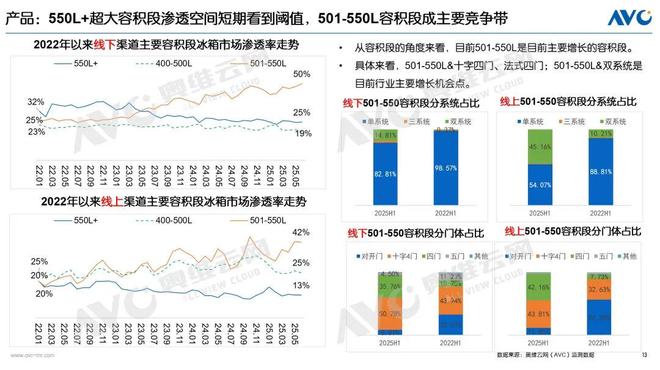

产品趋势三:超大容积渗透空间见顶,501-550容积段成主要竞争带

从容积段维度来看,“550L 以上”超大容积段的市场渗透空间已触及瓶颈,而 “501-550L ”容积段则成为冰箱市场的主流竞争带,稳居当前增长核心。在渠道渗透层面,自 2022 年起,“501-550L”容积段在全渠道的渗透率持续攀升,线下渗透率高达50%,线上超40%,显著高于“400-500L” 及 “550L 以上”容积段。

其中,在“501-550L”容积段细分领域,竞争焦点主要集中于系统与门体配置。在系统配置方面,双系统优势明显,其中美的在该领域竞争实力突出,2025 年上半年其双系统冰箱线上销量稳居行业第一,领先优势显著;在门体配置方面,以十字四门、法式多门为主流。据奥维云网统计数据显示,2025 年“501-550L”容积段中,十字四门与法式多门的合计占比超八成,这一结构特征清晰映射出“大容量 + 精细储鲜” 的核心竞争逻辑。

渠 道

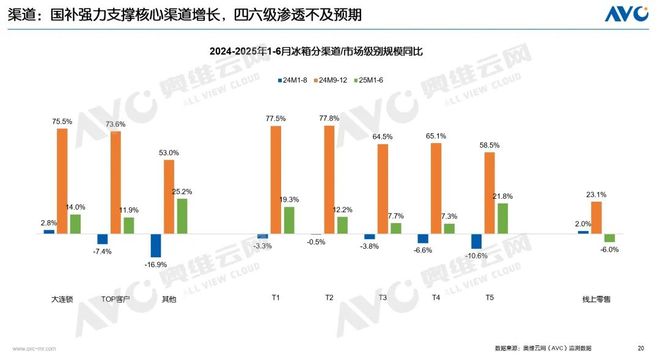

国补支撑核心渠道增长,但四、六级市场渗透未达预期

从通路视角分析,2024 年国补政策对京东五星、苏宁等核心渠道形成强力拉动,推动其实现快速增长。据奥维云网数据显示,2024年国补期间(9-12 月),大连锁渠道和 TOP 渠道同比增速均高达 70% 以上。 然而,进入 2025 年上半年,国补政策的拉动效应显著减弱,这两大渠道规模增速已降至 15% 以下,增速下滑态势明显。

此前预期2025年国补能向四、六级市场逐步渗透,进而带动当地更新需求,但从实际表现来看,四、六级市场的渗透效果未达预期。加之6月国补政策收紧,后续资金向四、六级市场进一步渗透的可能性大幅降低。

预 测

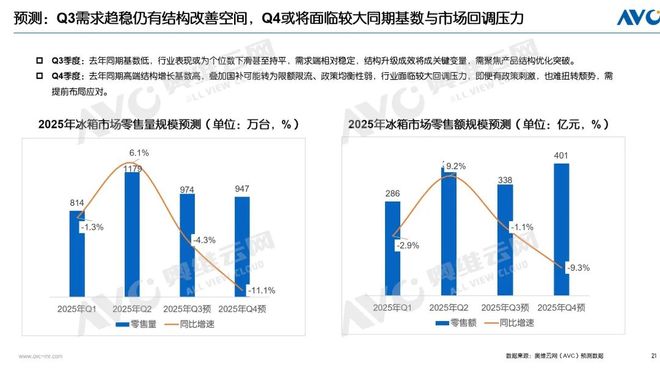

Q3需求趋稳,Q4或将面临较大市场回调压力

当前对我们对2025 年全年市场预期整体持谨慎乐观态度,下半年预计将呈现小幅负增长态势。 Q3 需求端预计保持稳健运行。一方面我们认为,2024 年 7 - 8 月国补尚未大规模落地,仅 9 月受国补政策拉动形成较高基数,因此 2025年Q3受去年高基数效应的影响相对有限,行业整体表现或为个位数下滑甚至持平,需求端呈现相对稳定状态;另一方面,产品结构升级将成为核心变量,需聚焦产品结构的优化突破以驱动增长。

Q4则面临多重挑战:其一,2024 年同期高端产品结构增长带来的高基数效应显著;其二,国补政策可能转向限额限流模式,政策均衡性减弱,市场回调压力较大。在此背景下,即便有政策刺激,也难以扭转行业下行趋势,需提前布局应对策略。

综合来看,2025 年冰箱市场在压力与变革中呈现出鲜明的分化特征:一方面,传统品类陷入价格竞争泥潭,需求复苏乏力;另一方面,法式、十字大容积产品及平嵌等嵌入式品类成为增长引擎,驱动市场向高端化、场景化升级。渠道端国补效应减弱与低线市场 渗透遇阻,进一步加剧了行业的调整阵痛。未来,企业需聚焦产品结构优化,在技术创新与细分市场深耕中寻找突破口,以应对 Q4 可能面临的回调压力,在行业转型中把握新的增长机遇。