2025年一季度家用空调市场“冷暖交锋”:内销承压前行,出口高速换挡

出口表现优于内销。

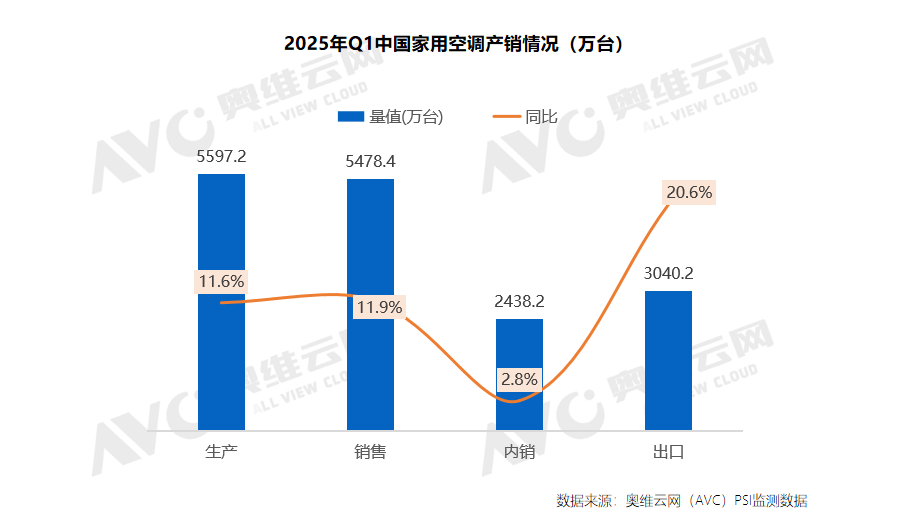

奥维云网(AVC)产销PSI数据显示,2025年一季度空调生产5597.2万台,同比增长11.6%;销售5478.4万台,同比增长11.9%。其中内销2438.2万台,同比增长2.8%;出口3040.2万台,同比增长20.6%。产销均实现双位数增长,出口表现优于内销。

内销市场在高基数与低零售交织下艰难前行

一季度空调内销出货规模基本与去年持平,实现了 2.8% 的小幅增长。回顾去年,在家电换新政策进一步强化的有力推动下,厂商信心倍增,纷纷提前谋划旺季布局,使得去年一季度的出货水平跃升至历史高位。正因如此,在高基数下,今年一季度空调内销增长略显吃力。

从不同品牌在内销市场的表现来看,呈现明显差异。头部品牌增长乏力,仅能维持去年同期出货水平;相较之下,二线品牌展现出更为出色的出货表现,在高目标的激励下,加之去年下半年国家补贴政策推动零售量攀升,使得库存水平得以有效降低,出货端相对活跃。此外,今年开年以来原材料成本的上扬在一定程度上也促使部分客户提货积极性显著提升。

从终端零售市场来看,今年一季度整体表现不温不火,市场活跃度欠佳,导致销售通路的流转速度减缓,这无疑也给内销出货带来一定压力。尽管国补政策得以延续,但从市场反馈来看,并未给市场带来明显的积极效果。当下,消费者大多秉持观望态度,家电换新需求更倾向于在大型促销活动期间以及旺季集中释放。奥维云网(AVC)推总数据显示,一季度全渠道零售推总销额累计下滑 2%,其中线上渠道下滑态势更为显著。

从监测数据看,一季度线上零售均价同比下滑 1.9%,由于今年一季度国补政策对产品结构具有一定的拉动作用,实际上今年单品价格的下降幅度已超过 10%,市场价格竞争激烈,叠加原材料价格上涨的成本压力,企业利润空间进一步压缩。线下市场同样面临困境,线上价格的持续下探,以及国补政策在低线市场启动相对迟缓,使得长尾渠道及企业自有渠道承受的压力愈发明显。

外销市场延续高增长轨迹,增速悄然换挡

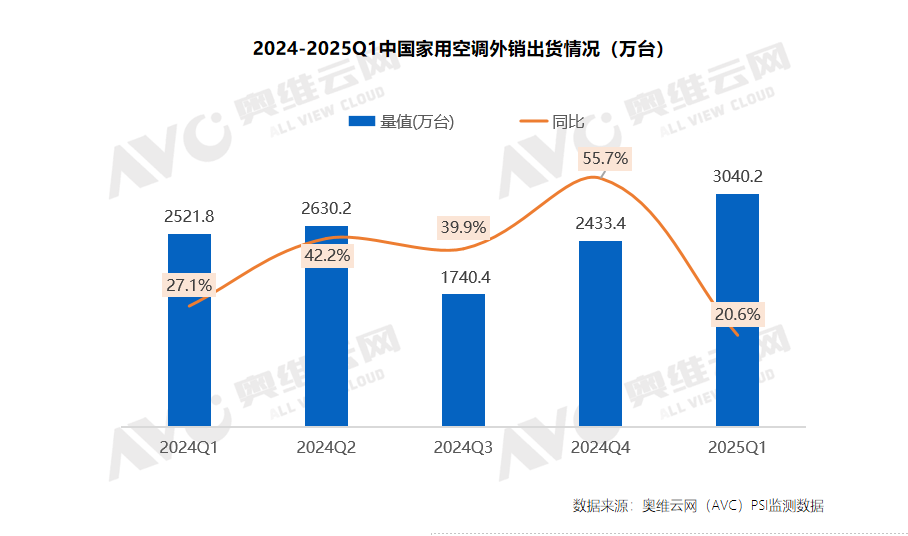

出口市场在一季度延续了高速增长的良好态势,实现20.6% 增长。自去年底美国关税增长消息传出,显著影响出口备货节奏,促使2025年出口订单节奏提前开启,有效缓解加征关税对今年出口整体形势的不利影响。同时受前期基数较高因素影响,增长趋势逐渐放缓。不过,在全球气候变暖和经济复苏的双重推动下,空调普及率较低的欧洲、非洲、南美洲部分地区需求增长明显,为市场提供增长空间。

2025年第一季度家用空调市场呈现出内销与外销差异化发展的格局。出口表现突出,为行业发展注入强大动力,而内销市场仍面临诸多压力。随着市场的持续演进,节点大促,终端旺季的来临在国补政策的加持下必将为市场格局带来更多变数,另外,旺季天气状况对于市场走向也至关重要。倘若今年旺季天气给力,或将为市场带来积极影响;反之,行业很可能会陷入库存积压与价格波动的双重困境之中,企业将面临更为严峻的挑战,市场竞争也将进一步加剧。