老板电器,让“老板”头疼

2025年属于老板电器的挑战才真正开始。

2025年Q1.国内厨电运行如何?针对该问题,DoNews调研了多家上游厨电工厂、不同品牌经销商门店、多位厨电清洗师傅。

到店客流惨淡、营业额暴跌是当前终端门店普遍面临的问题。某厨电品牌经销商张磊表示,20%家电国补打乱终端家电市场多年的平衡,其对终端需求的提前透支以及消费市场的理性,不仅让TOC端旧厨房改造需求减少,更让不少消费者选择持币观望。国补对终端销量刺激持续降低,让诸多厨电品牌经销商纷纷希望国补能够被喊停。

另一厨电品牌经销商杜洋洋称,2024年餐饮倒闭门店增多,让全国多地二手餐饮设备回收商“爆仓”严重。二手餐饮设备回收商的库存压力、餐饮行业承压让老餐饮人换新需求减少、新入局小白因对未来生意担忧更青睐购置二手餐饮设备和部分厨电。多重压力下,餐饮渠道对新厨电需求明显下滑。

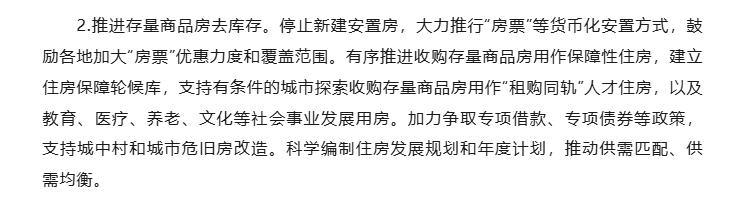

此外,深陷三角债泥潭的工程行业影响新房开工率,部分省份下发明确通知要求停止新建安置房,国内大基建时代逐渐落幕,意味2025年厨电行业的寒意或将超过任何一年,且未来两到三年市场恐怕都难以感受到暖意,行业恐长期陷入低价竞争。

图源:安徽省住房和城乡建设厅官网

不仅仅是线下,公开数据显示,2025年Q1头部企业烟灶两件套销量普遍出现30%-40%的下滑,创维、小米等兼具品牌知名度和价格不高的品牌则依旧增长,小米烟灶两件套甚至出现霸榜的现象。

图源:京东

从事厨电清洗维修多年的钱明表示,现在很多消费者别说购置新厨电,甚至清洗厨电都不想找师傅上门了。同行交流中发现,Q1厨电清洗订单较去年同期,出现10%以上的下滑。

下游需求减少,让上游厨电工厂日子更加难熬。某厨电工厂老板曹峰称,除业内头部品牌保持稳定运行外,当前很多厨电代工厂或订单减少,或上游客户担忧库存压力,虽已下单但却不提货。

厨电头部厂商基于财报压力和市场份额压力,短期内只能采取以价换量策略,才能向资本市场交出可持续增长的财报。

而业内中小厂商和区域品牌若想保证工厂和供应链稳定运行,选择亏本保量;部分厨电经销商原有库存压力、厂家打款压力和销量任务,可能会选择“降价出货”以偿还银行贷款和支撑门店日常运营。区域市场“国补+店补+品牌补”或“国补+消费券”等各种优惠叠加,将会继续拉低行业售价。

若今年4月份厨电市场需求仍继续低迷,今年618前夕厨电厂商必然会引爆更惨烈的价格战,烟机、灶具、热水器、净水机、洗碗机等诸多厨电热门品类,均会卷入其中。低价、低毛利率将成为当前乃至未来厨电行业的主旋律。

随着我们和老板经销商、多位厨电业内人士沟通的深入,让我们看到老板电器的另一面:串货问题和区域销量不均问题本就让老板电器经销商承压之际,未来集成灶品类将陷入更长的下行期。主打性价比的子品牌名气,不仅在部分区域市场上没“名气”,且对经销商缺乏保护,让老板电器能否攻入性价比市场成谜。

不同渠道带来的冲突,同样也在对终端出货构成影响。AI厨电大规模落地前,仍需攻克太多难题。2025年老板电器如何走出舒适圈,正成为业内和市场关注的问题。

一、售后割裂,集成灶行业持续下行

近几年厨电厂家纷纷发力集成灶,目的是为了解决此前高房价时代,国内厨房面积较小的现实痛点。但一方面线下老板门店客户不少都是高端客户,这些客户家中厨房面积相对较大,对集成灶需求并没有想象中的高。

另一方面,即使集成灶相较分体厨电,让厨房看起来更具美学价值。但老板电器超万元以上的集成灶,让很多消费者觉得集成灶价比偏低,同样不考虑购买。基于此,终端门店集成灶整体动销欠佳,甚至有门店全年能出货几十台就已是天花板。某地区老板电器经销商吴杨表示。

吴杨的话再钱明这里同样可以印证,钱明表示,自己所在的新疆某县域市场,百户家庭中安装集成灶的比例不到10%,老板集成灶出货量可想而知。

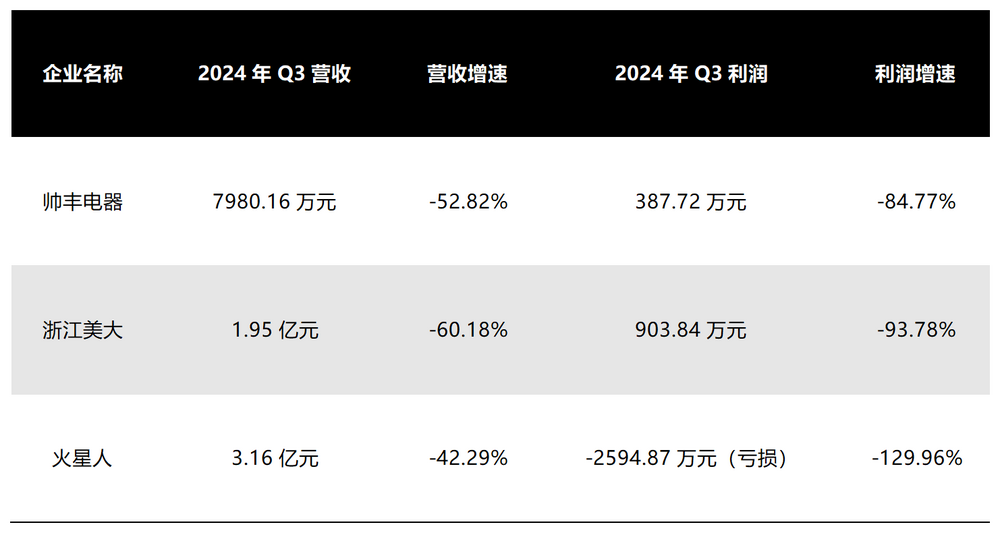

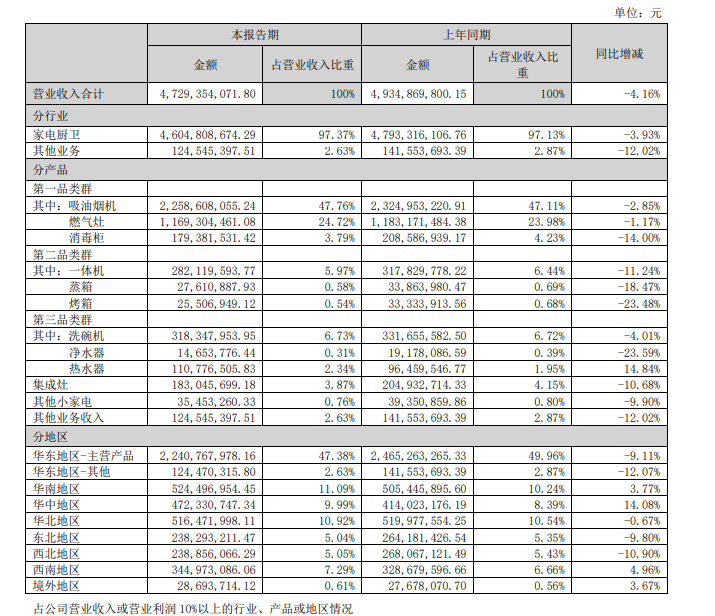

如吴杨、钱明所言,据老板电器2024年半年报显示,1.83亿元的集成灶营收仅占老板电器报告期内营收的3.87%。有限的营收分流到老板不同体系下的销售渠道,单家门店集成灶出货量可想而知。不仅仅是老板电器的集成灶难卖,2024年Q3美大、帅丰、火星人均出现营收和利润双降的情况。

售后场景严重割裂,让集成灶更像是厨电企业的“自嗨”,是当前乃至未来集成灶行业持续下行的重要原因。2025年集成灶恐怕同样难以为老板电器,贡献更多更大营收。

图源:基于公开信息整理 DoNews制图

钱明表示,集成灶8年的强制报废期和动辄上万的价格,本就和当前性价比主导家电市场产生背离。且厂家集成功能愈多,故障率愈高、清洗维修就愈麻烦。

钱明和大量同行交流时发现,难拆卸、难原路安装是很多师傅清洗和维修集成灶时面临的最大问题。即使从业多年的维修老师傅都不一定能修好集成灶,更别提新手小白以及厨电厂家的售后多外包给三方。

售后的费工费时,让现在很多维修同行都不敢碰集成灶。很多年轻人被厨电厂家宣传的各种高大上功能所吸引,但不少都是买完都后悔。更重要的是,消费者使用大厨电通常都是几年,没有完整的售后服务支撑,试问有多少消费者敢买、敢给熟人推荐、又有多少经销商敢放心大胆的卖呢?此外,国内住房正从投资属性回归居住属性,更会对集成灶行业需求产生严重抑制。

吴杨同样表示,集成灶的清洗难和保修难,正是他们极少给到店客户推荐集成灶的原因。毕竟客户从你门店购买的集成灶,若给客户维修不好,岂不是会被客户骂惨?这不仅给门店增加更多售后和服务成本,且不少家电经销商和快消品经销商相似,大家做的都是多品牌多品类的生意。在当前抖音高渗透时代,客户若在短视频平台吐槽,直接影响经销商其他门店生意。

集成灶行业持续下行,意味着2025年老板电器的重点仍需放到烟机、灶具等强势品类上,但这些强势品类正处在内忧外患中。

二、渠道冲突,串货问题何解?

从事家电行业多年的曹伟表示,烟机生产和供应链成本合计不到千元,因行业成本偏低叠加老板烟机较高的毛利率和品牌认可度,让市面上老板贴牌机、假货机颇多。虽然近两年老板电器厂家通过多种方式打击贴牌机、假货机,但风浪愈大、鱼愈越多,利益刺激和厨电存量市场博弈,让老板电器想要完全杜绝市场的假货,恐不太现实。

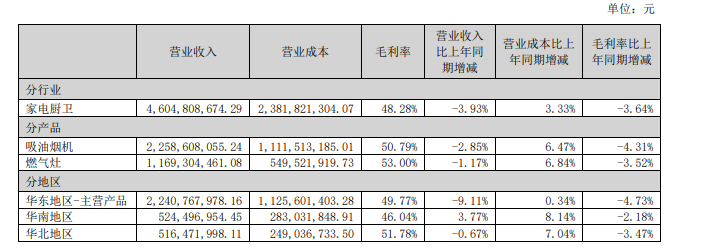

不仅仅是老板电器,愈是业内头部品牌,面对的该问题愈突出。当前摆在老板电器面前棘手的问题的是不同渠道带来的冲突和博弈,老板线下渠道分为直营、经销商、代销、工程,机型分为线上机、线下机、工程特供机。

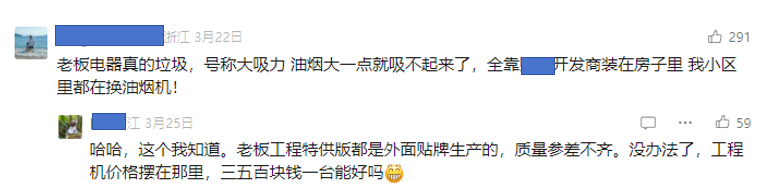

以工程渠道为例,海信中央空调之所以后台给到经销商较高的返点,正是中央空调市场和工程渠道绑定较深,经销商需同时承担给到工程渠道的返点成本和日常客情维护成本。厨电行业进入工程渠道同理,但在扣除来自工程渠道“硬性成本”后,老板烟机、灶具仍能保持高毛利率,又是如何做到的呢?这正是社交媒体平台网友对老板工程机不满的原因。这种不满对老板品牌构成伤害的同时,直接影响区域经销商出货量。

图源:老板电器2024年H1财报

图源:微信留言板

老板电器另一区域经销商张明称,因不少区域市场直营、经销商、代销三种渠道共存,这带来渠道之间的内耗和乱价问题。

比如,直营门店以正价销售为主,很少给客户降价。但在季度销售目标和打款任务压力下,其他渠道能有多种“操作方式”给客户降价。直营渠道又要如何出货呢?老板电器的串货问题同样也在影响经销商利益,且未来串货问题或将更加突出。

除厨电厂家的DTC模式和京东万商分销模式,叠加厂家有完整的安装团队和400售后团队,让更多的家电“倒爷”涌入该行业外。20%家电国补对终端渠道的持续洗牌,虽会让大量厨电品牌经销商选择退出,但这并不代表经销商完全退出市场。

做“渠道能力+客情能力+多品牌厨电+快进快出”的生意模式,是当前厨电乃至大家电行业经销商纷纷想要转型的方向。快进快出的轻资产生意和原有家电经销商的重资产生意形成的强烈对比,会让整个行业串货成为常态化,家电经销商逐渐迎来微利时代。与之而来的问题是,未来老板电器又要如何管控串货,保护经销商利益呢?

在当前电商高度发展时代和厂家纷纷发力DTC模式下,为何家电经销商仍难以被替代呢?曹伟解释道,老板电器的销售重心之所以在华东和华南地区,除老板电器大本营在浙江能打开更多工程渠道、品牌知名度更高、经济较发达的长三角和珠三角能接受老板烟机、灶具的溢价外。

图源:老板电器2024年H1财报

当然随着整个厨电行业进入低毛利、低价时代,这也是2025年老板电器想要提高大幅度营收的阻力。比如,2025年Q1整个厨房改造成交均价并不高(包括橱柜、厨电、瓷砖等),上海、宁波、南京等经济稍发达城市,均价大致在3.5万左右。

而一些稍微差一点的城市,比如合肥等,成交均价不到2万。分配下来烟灶两件套的价格普遍集中在2000-3000元之间。

更重要的是,某厨电品牌在区域市场的销量,实则和厨电经销商打法有关。比如,有厨电品牌复制空调品牌路线,通过“高性价比+深度捆绑清洁维修师傅”带动销量增长。

作为一线的维修清洗师傅,他们更清楚知道那些客户家中烟机、灶具需要更换。且维修清洗师傅的推荐,通常比门店导购对消费者更有说服力。

再比如,部分厨电品牌经销商直接打通当地燃气公司资源,燃气公司外包的三方要求消费者使用某品牌燃气灶,这个出货量可以想象能有多大。愈是经济欠发达地区,政商关系愈复杂,愈需要经销商手中丰富的人脉资源来打通客情关系,刺激销量增长。

三、AI厨电落地难

2025年Q1.厨电、空调等诸多家电品类在低价中厮杀仅是“开胃菜”而已,产能过剩和需求不足带来的供需不足矛盾,消费市场愈发呈现两级化格局下,厨电乃至家电厂商一方面走低价路线,迎合普罗大众对极致性价比的需求。

另一方面走类胖东来模式,通过优质服务溢价满足高端客户需求。但国内高端用户有限,让老板、方太、卡萨帝、西门子等高端产品在终端市场规模有限。

这意味着厨电乃至大家电若想消化库存,未来将在低价长期厮杀。留给中间价格带的家电品牌生存空间愈发缩小的同时,行业推高暴力时代将逐渐结束。

这正是方太推出科技普惠品牌“每誉”,老板子品牌名气提出“既要便宜又要好,追求极致性价比”,格力推出子品牌晶弘空调,美的华凌和海尔统帅1.5匹空调持续刷新历史低价的原因。从事家电行业多年的张岩对我们说道。

虽然名气电器总经理张瑄在AEW展会上指出,名气电器精耕厨电中端主流市场,优良的用户口碑,造就良好的品牌形象与先发优势。也有效缩短名气与用户间的距离感,大大降低渠道和门店获客的宣传成本。

但来自皖北某乡镇苏宁易购老板赵航坦言,名气在我们当地市场几乎没有任何“名气”,自家门店2023年名气的出货量仅有几台。既没有品牌知名度又没有销量,2024年干脆懒得售卖名气。作为对比,厨电品类的华帝在当地更好卖。比如,2024年当地工厂直接为员工宿舍,订购几十台华帝热水器。

不仅仅是赵航嫌弃名气没“名气”,从事厨电行业多年的周杨直言称,大家电的长换购周期,做的从不是蜜雪、零食折扣店这种低客单价和高复购的生意。

当前厨电市场存量博弈、经销商生存愈发艰难之际,对经销商没有区域保护政策的名气,你觉得有多少厨电品牌经销商愿意蹚名气的这趟浑水呢?这正是社交媒体平台名气经销商吐槽,巴掌大的县城开四家名气店的原因。

图源:抖音

虽然当前包括在内的诸多厨电厂商,纷纷发力AI厨电,试图通过AI为行业带来更多增量。但张岩称,短期内AI厨电的大规模落地恐不太现实。

一方面,烟机相较彩电、空调等品类,可视化屏幕太小,很容易影响消费者体验。另一方面,算法虽能解决国内不同区域市场对烹饪口感差异的问题,但如何解决消费者对极致性价比关注的问题呢?毕竟厂商在AI大模型上投入的研发费用,需通过售卖终端产品进行均摊。

相较这些表面问题,忙于生计的年轻人,让当前国内厨房仍被中老年人所主导。他们对烟机的需求仍是需保持厨房干净,尴尬的是很多烟机品牌使用两三年后,整个吸力效果被大打折扣。且AI厨电的智能化功能愈多,他们愈不愿意购买和使用。比如,很多中老年人使用智能手机都有些吃力,AI厨电功能得复杂化,他们真的会考虑购买吗?且后续各种AI厨电若出现问题,售后维修问题到底谁来解决。集成灶因售后断裂导致行业持续下行的问题,未来又是否会出现在AI厨电上呢?

如何让名气在全国市场更有“名气”,如何让AI厨电真正满足中老年人需求,如何持续赋能经销商,如何在经销商利益、厂家利益、消费者利益之间达到动态平衡,如何应对行业更惨烈的价格战,2025年属于老板电器的挑战才真正开始。张岩对我们说道。

注:应被访者要求,文中均为化名。