中国扫地机全球热卖:“内拼价格,外求增量”赛季或加速完结?

今年第三季度,全球智能扫地机器人出货501.4万台,同比增长11.1%。

这一年,是中国家电出海“大年”,而家电出海主要看清洁电器,清洁电器主要看扫地机器人,虽然部分品牌在海外的表现偶有波动,但是整体来看,中国扫地机器人在全球市场强势表现稳中有升。不过,在这样的背景下,早些时候形成的“内拼价格,外求增量”的品牌发展态势,有可能会加速转变,扫地机器人海外市场的格局,有可能会以更快的变化速度,向中国市场目前的格局接近。

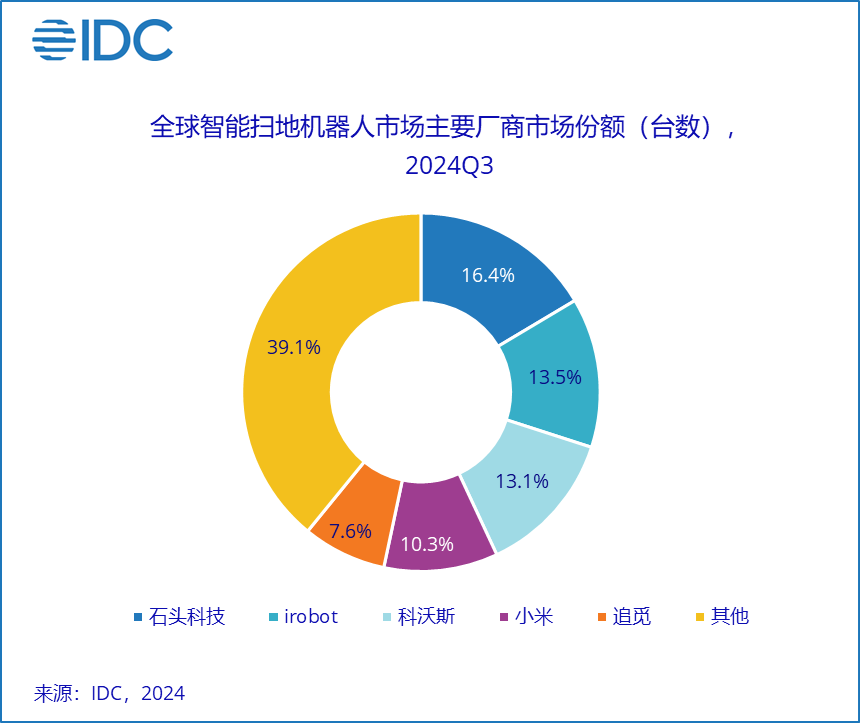

(2024年第三季度全球智能扫地机器人市场主要厂商市场份额,数据及图:IDC)

根据IDC最近公开的数据,今年第三季度,全球智能扫地机器人出货501.4万台,同比增长11.1%。中国厂商海外部分的销量占比持续提升,欧美市场高端全能款机型的竞争仍然十分激烈。

综合IDC数据及报告,分品牌来看:

石头科技市场份额提升至16.4%,连续两季度排名全球第一,在北美及亚太市场出现了显著增长,尤其在美国电商平台取得关键突破。

科沃斯以13.1%的份额排在第三,针对老品进行了一定力度的促销,但在全球市场份额同比下滑2.5%。

小米全球份额小幅上涨,以10.3%的份额排在第四,在欧洲市场主要针对中端市场进行产品升级。

追觅以7.6%份额排在第五,出货量同比上涨39.7%,是全球前五中出货增长最快的厂商,尤其在高端市场,其有多个型号在西欧、日本、美国表现出色。

在该季度,美国品牌iRobot是唯一处在前五的非中国品牌,市场份额环比继续下滑,但IDC报告同时指出,其在美国、英国、加拿大、日本市场仍稳居出货量第一,这同时可能也代表了其在中高端市场的认可度。

IDC报告中也提到了国内扫地机器人市场的一些变化,包括云鲸首度进入国内前三、石头科技在国内市场首次登顶。从现实情况看,丁科技网注意到的三个变化主要是产品上新频率明显变高、高端化趋向进一步凸显,以及品牌格局特别是头部格局的调整,至于价格,与清洁电器大盘整体一致,扫地机器人各价位段其实都在采取降价策略。

所以,可以看到的是,扫地机器人的海外市场以及中国市场,都在发生持续的变化:在国内,新的品牌格局,有可能带来新的竞争趋向;而在海外,中国品牌与全球品牌的较量,逐渐向中国品牌间的竞争转变,海外赛道也在变得拥挤,比如,石头科技在上半年“已进入170个国家和地区”,云鲸智能截至今年9月底海外业务营收同比增长近7倍、出口国家或地区达30多个……在这样的背景下,海外市场也不会再是像原来那样的更为纯粹的“蓝海”。

在丁科技网看来,或许也正是因为这个原因,在出海之外,有不少知名品牌在进一步向扩品类要增长。事实层面看:石头科技是把精力放在了洗衣机上,根据今年双十一之后的公开信息,石头科技的洗衣机产品在京东平台销额同比增长282%,天猫平台同比增长408%,抖音平台增长12672%;科沃斯在机器人的赛道上延伸,例如旗下的添可,今年在天猫双十一“独角兽”榜单上作为炒菜机品类的“第一”出现;追觅科技的布局更为丰富,除了家电类的吹风机、净饮机,还有智能割草机器人、泳池清洁机器人等,算是同时聚合了石头科技和科沃斯选择的路线;莱克电气,从公开信息来看则有意向于产业上游的电子制造服务……

整体来看,扫地机器人“内拼价格,外求增量”的赛季或许会加速结束,接下来,中国扫地机器人大概率在全球市场都要在拼价格的同时寻求增长空间,随之而来的,则可能是品牌格局的真正重塑。