大家电国庆及双十一市场预测:政策引导促销常态化,需求结构全面上行

政策的介入有效带动一波行情,冰箱、洗衣机、空调市场规模同比显著回调。

整体判断:政策引导促销常态化,需求结构全面上行

【消费节奏】不同于去年同期中秋及国庆假期法定节假日市场达到8天,利好假日出游,2024年假期相对分散,本地型消费相对回温。加之2024年双11预热节奏普遍提前,国庆及双11促销期间隔进一步缩短,双11也不可避免经历节点影响力弱化这一阶段。超长促销期下,消费市场容易产生倦怠情绪,促销力度成为衡量节点价值的重要指标。

【政策介入】伴随各地补贴政策纷纷落地,电商渠道在各地的补贴通路逐渐清晰,补贴政策对行业的影响也同步显现。从力度上看,15%-20%的补贴远超电商节点的促销力度;从节奏看,截止12月31号的政策使得这一促销力度逐渐常态化,消费者促销敏感度显著降低;从结果看,政策的介入有效带动一波行情,冰箱、洗衣机、空调市场规模同比显著回调。

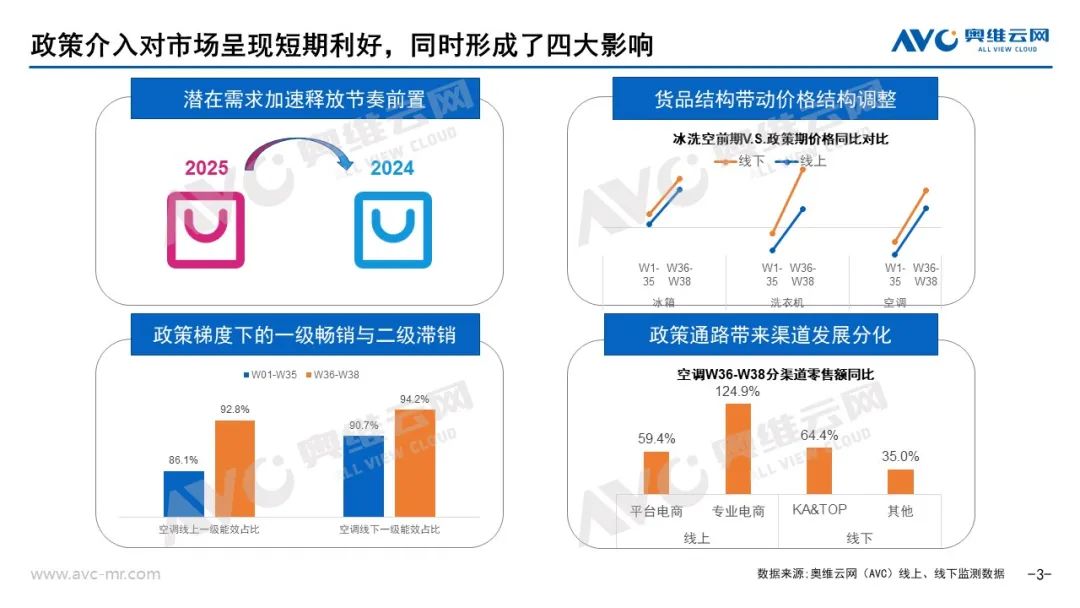

【政策影响】政策介入对市场形成短期利好,但同时也对行业形成了四个直接影响。

影响一:潜在需求加速释放节奏前置

大家电市场中,空调市场处于普及性需求与换新需求并重的阶段,冰箱、洗衣机的保有量居于饱和水平,市场呈现以换新需求为主,普及需求为辅的需求结构。但换新需求中存在大量超年限使用的产品,产品生命周期被拉长,换新需求释放缓慢。政策的介入有效刺激了潜在换新需求的释放,缩短了冰洗产品的使用周期,加速产品迭代,同时空调市场也走出了上半年的低迷,迅速进入规模增长通道。

影响二:货品结构带动价格结构调整

补贴额度的上限,为消费者“薅羊毛”心理提供了一定的价格锚点。以2000块为上限的换新补贴,意味着万元产品可以完美的适应这一政策。而15%-20%的补贴,也将消费者选购产品的预算拉高。奥维云网(AVC)监测数据显示,对比前期,政策期间行业产品结构迅速拉升,带动行业均价显著提高。

影响三:政策梯度下的一级畅销与二三级滞销

从政策端看,补贴力度的阶梯化设置,为高能效等级产品的销售提供了更大的助推力。2024年1-8月奥维云网(AVC)线下监测数据显示,冰箱一级能效零售量渗透率79.8%,零售额渗透率高达90.6%,空调一级能效零售量渗透率为89.8%,零售额渗透率为91.5%。而政策的落地进一步催化了这一消费趋势。政策落地后,空调一级能效渗透率持续提升,同时也带来二三级产品的滞销,渠道库存略有增加。

影响四:政策通路带来的渠道发展分化

在政策落地环节,从资金向消费者打通的过程中,渠道扮演着重要角色。以全国连锁,区域TOP渠道和京东为代表的家电渠道在政策的落地执行上具有自然的规模优势,因此企业与优势渠道的合作深度也决定了在这次补贴中享受政策红利的程度。

奥维云网(AVC)分析认为,2024年国庆市场汇聚了天时(补贴政策执行逐渐成熟)、地利(线下实体渠道是政策落地的重要出口)和人和(消费者对优惠力度建立感知),国庆促销期(24W30-34W40)将一转过往线下传统节点的低迷,实现规模大幅增长。而双11市场则将面临一定的挑战,在补贴政策的渗透下,如往年一般将开门红节奏提前这一方式的影响力减弱,同时消费者对优惠力度的感知已经建立,节点的促销力度很难有进一步的提高,节点效应被显著稀释。奥维云网(AVC)判断,国庆促销期期间,冰洗空大家电有望实现规模双位数增长,而双11促销期则保持基本持平或微幅波动的局面。

国庆市场表现预测

双11市场表现预测

节点趋势判断

从渠道结构看,基于线下实体的政策落地优势,大家电渠道结构也将在国庆促销期实现回调;从产品结构看,补贴政策将与前期消费降级趋势形成对冲,高品质产品将回归消费者视野,以法式冰箱、滚筒洗衣机为代表的产品将迎来高增长。

而展望2025年,行业仍存在诸多变数,但不可否认的是,2024Q4的政策执行,必然会对2025年的需求总量形成一定的影响。奥维云网(AVC)冰箱、洗衣机市场受需求透支的影响,2025年行业呈负增长态势,干衣机作为品质化需求的代表,且产业尚处于普及阶段,因而后市仍有较大增长空间。而空调产业2024年处于产业周期中的规模低谷,叠加新增需求仍在,结构大幅提升下,预计2025年规模增长在5%左右。